Virtuelles Lebenswerk von Heinrich Keßler, Appenweier

Kontext: Vermögen - Kapital - Humankapital

Kontext: Vermögen - Kapital - Humankapital

49. Zielbilanz

49. Zielbilanz

Es geht um die Festlegungen und Entscheidungen, was an einem bestimmten späteren Zeitpunkt und an einem bestimmten Ort als Vermögen festgestellt werden soll.

Die Ziele können:

- erarbeitet werden,

- erzwungen werden,

- verhindert werden,

- erwartet werden,

- erhofft werden,

- angestrebt werden,

- unvermeidlich sein,

- sich anbieten,

- vereinbart werden,

- sich von selbst einstellen.

Ziele, welche nicht konkret bestimmt sind, bleiben beliebig: Jeder versteht sie anders, interpretiert sie anders und tut (nur oder endlich), was er im Moment für richtig hält.

Nirgendwo zeigen sich

- die Grenzen,

- die Stärken,

- die Schwächen,

- die Möglichkeiten,

- die Begrenzungen der Horizonte,

- die Werte,

- die Macht und die Einflüsse,

- die Verantwortungen,

- die Unterschiede,

- die Denkweisen

der Betriebswirtschaft, des Controllings, des Finanzwesens, des Steuerwesens, der Volkswirtschaft und der Informationstechnologie mehr und schneller als in den Zielen und insbesondere in der Zielbilanz.

Ziele sind immer eine Auswahl. Sie setzen immer einen Ausgriff aus der Vielfalt von Möglichkeiten und ihre Bewertungen voraus, um schließlich durch eine Entscheidung konkret und bestimmt zu werden.

Erreichte Ziele brechen in sich zusammen: Sie existieren nicht mehr. Wird das Ziel erreicht, geschieht in der Regel nichts, was darauf hinweist. Ziele sind nämlich keine Endpunkte, nach welchen nichts mehr kommt, sondern Durchgangspunkte, Schnittpunkte, Übergänge.

Ziele erfordern an den Zielzeitpunkten und Zielorten immer Messungen, damit überhaupt bemerkt werden kann, dass das Ziel jeweils erreicht wurde. Gemessen, also festgestellt kann immer nur das, was zuvor als Ziel bestimmt wurde.

Ziele:

- fokussieren, bündeln, richten die Energie aus,

- bilden Filter,

- stellen Bewertungskriterien dar und zur Verfügung,

- lassen alles als vorteilhaft erscheinen, was zum Ziel beizutragen zu versprechen vermag,

- konkurrieren mit anderen Zielen um den generellen und speziellen sowie aktuellen Vorrang,

- suggerieren, dass etwas "richtig" sei, wenn es zum Ziel beizutragen vermag,

- "heiligen die Mittel",

- erlauben vieles, was ohne das Ziel nicht erlaubt wäre oder würde,

- vereinfachen die Welt, insbesondere die Sicht auf die Welt,

- machen die Welt komplizierter, denn alles, was das Ziel nicht vorsieht, besteht dennoch, auch wenn es nicht wahrgenommen wird,

- fördern die Kreativität: Die Vielfalt der Ideen lässt sich leichter ausrichten,

- erleichtern Entscheidungen, insbesondere solche, die für das Ziel förderlich erscheinen,

- erschweren Entscheidungen, insbesondere, wenn andere Wichtigkeiten und Dringlichkeiten das Ziel überlagen oder schwächen.

Am jeweiligen Messpunkt (Zielzeitpunkt, Zielort) interessiert in der Regel niemand mehr, wie das Ziel erreicht wurde. Im Nachhinein zählt meistens nur noch, dass das Ziel erreicht wurde oder eben nicht. Fast immer ist bereits längst vergessen, weshalb das Ziel einmal ein Ziel war.

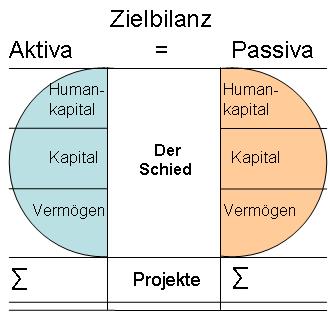

Zielbilanz

- Zielbilanz

- Aktiva der Zielbilanz

- Aktiva Humankapital

- Aktiva Kapital

- Aktiva Vermögen im engeren Sinne

- Summe der Aktiva

- Passiva der Zielbilanz

- Passiva Humankapital

- Passiva Kapital

- Passiva Vermögen im engeren Sinne

- Summe der Passiva

- Ausgleich zwischen Aktiva und Passiva

- Der Schied zwischen Aktiva und Passiva

- Projekte

- Empfehlungen

- Mahnungen