Virtuelles Lebenswerk von Heinrich Keßler, Appenweier

Kontext: Vermögen - Kapital - Humankapital

Kontext: Vermögen - Kapital - Humankapital

17. Entstehung von objektiver Aktiva

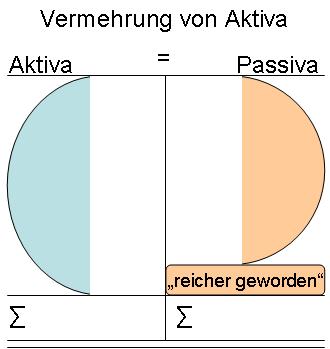

Entstehung von objektiver Aktiva ohne Passiva

Entstehung von objektiver Aktiva ohne Passiva

Alles, was selbst geschaffen, erstellt, erarbeitet wird, behält seinen eigenen Wert.

Typische Beispiele:

Selbstgeschaffene Werke

Es geht um Erfindungen, Ideen, Lösungen, Verfahren, Hilfen zur Selbsthilfe, Literatur. Sind mehrere an den selbstgeschaffenen Werken beteiligt, wird oft über die Urheberschaft, das Eigentum, den rechtmäßigen Besitz und die Art und Weise der erlaubten Nutzungen der Beteiligten gestritten.

Eigenarbeiten

Durch Eigenarbeit können sehr wertvolle Dinge entstehen: Reparaturen, Bauwerke, Gewerke, Lösungen, Maschinen, Vorrichtungen.

Kunst

Künstler bewerten ihre Kunst nur selten nach Zahlenwerten. Es genügt ihnen, dass ihnen gelungen ist, was sie vor hatten.

Die selbst geschaffene Aktiva hat und behält einen Eigenwert, der so lange nicht bewertet wird, so lange der Erzeuger, Erschaffer, Ersteller Eigentümer und Besitzer bleibt und weiterhin bleiben will.

Es besteht in der Regel auch kein Grund, das Selbstgeschaffene zu bewerten. Jeder beliebige Wertansatz ist so richtig oder so falsch wie jeder andere.

Vielfach haben die Erzeuger, Erschaffer, Ersteller von selbstgeschaffenen Werten ohnehin keinerlei Vorstellungen über die möglichen Bewertungen. Falls doch, werden eher Liebhaberwerte bevorzugt.

Selbstgeschaffenes wird nur dann bilanziert, wenn es in Unternehmen geschieht: Die Erhöhung des eigenen Vermögens durch die Eigenleistungen und Eigenfertigungen muss in der Bilanz gezeigt werden. Als Gegenwerte werden die rechnerischen Beträge als "Ertrag aus eigenen Leistungen" (für sich selbst) vereinnahmt und schließlich über den Gewinn dem Eigenkapital zugeführt (zum Eigenkapital addiert).