Virtuelles Lebenswerk von Heinrich Keßler, Appenweier

Kontext: Vermögen - Kapital - Humankapital

Kontext: Vermögen - Kapital - Humankapital

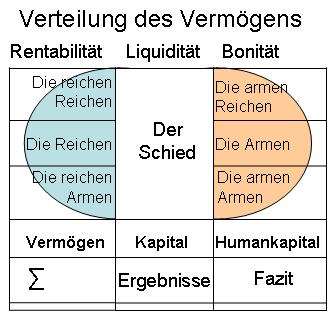

51. Verteilung des Vermögens

Verteilung durch Liquidität

Verteilung durch Liquidität

Liquidität des Vermögens (im engeren Sinne)

Es geht um die Liquidität für die laufenden Prozesse und zur stetigen Entwicklungen und fortlaufenden Veränderungen.

Neben dem Bargeld und den unmittelbar verfügbaren Bankguthaben werden als Liquidität betrachtet und eingesetzt:

- Reserven,

- Ersparnisse,

- Verfügungsrechte über Guthaben, Vermögensgegenstände,

- "Notgroschen",

- Rücklagen, Zurückgelegtes,

- Waren, die zur Veräußerung vorgesehen sind,

- unausgeschöpfte Kreditlinien,

- Hilfeversprechen von Freunden,

- "Trümpfe in der Rückhand",

- Reserviertes.

Die Liquidität des Vermögens im engeren Sinne ist immer zweckbestimmt für fällige, erwartete, geplante oder nicht auszuschließende Ausgaben. Renditeabsichten sind untergeordnet.

Die Höhe der Liquidität:

- ergibt sich von selbst aus den gleichzeitig erfolgenden Einnahmen und Ausgaben.

- ist oft unterlegt ("gesichert") durch Kreditzusagen. Bereitstellung von Vermögensgegenständen zur unmittelbaren oder fristgerechten Liquidierung.

- ist eher gleichbleibend im Rahmen von bestimmten Schwankungsbreiten,

- ist nicht an den Kontoständen ablesbar.

- ist keine Frage des Kontostandes.

- ist häufig auf die Summe der Ausgaben in einem Quartal berechnet, um die laufenden und unvorhergesehenen Schwankungen besser ausgleichen zu können.

- wird in der Regel für bestimmte Zeiträume bestimmt, begrenzt und sichergestellt, häufig "für ein Jahr".

- wird angepasst, wenn neue regelmäßige Einnahmen und Ausgaben eingetreten oder zu erwarten sind.

- wird regelmäßig überprüft.

- wird auffällig, wenn "die Barmittel" ungewöhnlich über längere Zeit ansteigen oder für übliche Ausgaben "das Geld knapp wird".

Größere Ausgaben (Investitionen) werden in der Regel so finanziert, dass die übliche Liquidität nicht beeinträchtigt wird. Das gilt auch für größere Vorauszahlungen, Anzahlungen, Nachzahlungen oder Kostenüberschreitungen.

Größere Einnahmen führen in der Regel zur Neuordnung des Vermögens und auch der bereit zu haltenden Liquidität.

Die Liquidität spielt im Alltag oftmals keine besondere Rolle. Sie wird nur zum Thema, wenn etwas Ungewöhnliches passiert ist oder ansteht, was die Liquidität gefährdet oder gefährden könnte. Häufig sind:

- Festlegungen auf zu lange Kündigungsfristen und Laufzeiten von Geldanlagen oder Forderungen.

- "Schnäppchen".

- Störungen im Regelauflauf.

- Verwerfungen im bisherigen Zusammenspiel, der Zusammenarbeit und des Zusammenwirkens.

- Abwicklungen von (einmaligen) Geschäften, Ereignissen und Vorkommnissen mit ungewöhnlichem Volumen.

- Zahlungsstörungen bei Schuldnern.

- Ausfälle von erwarteten und bereits verplanten Einnahmen.

- außergewöhnliche, außerordentliche Ausgaben, wie durch Unfälle, Krankheiten, Störungen, Reparaturen, Ersatzbeschaffungen oder durch höhere Gewalt.

- ungewöhnliche "gute" oder "schlechte" Saisongeschäfte.

- Fehlkäufen, Ausbleiben von Bestellungen, hohe Warenbestände.

Oberthemen:

Themengebiete und Einzelthemen

Liquidität:

- Liquidität

- Liquidität der Rentabilität

- Liquidität der Liquidität

- Liquidität der Bonität

- Liquidität - Betrachtungen

- Liquidität - Entstehung

- Liquidität - Entzug

- Liquidität - Fehlleitungen

- Liquidität - Notlagen

- Liquidität der Reichen

- Liquidität der reichen Reichen

- Liquidität der reichen Armen

- Liquidität der armen Reichen

- Liquidität der Armen

- Liquidität der armen Armen

- Liquidität des Vermögens

- Liquidität des Kapitals

- Liquidität des Humankapitals

- Bonität der Liquidität

- Ergebnisse der Liquidität

- Summe Liquidität

- Summe Liquidität des Humankapitals

- Summe Liquidität des Kapitals

- Summe Liquidität des Vermögens