Virtuelles Lebenswerk von Heinrich Keßler, Appenweier

Kontext: Vermögen - Kapital - Humankapital

Kontext: Vermögen - Kapital - Humankapital

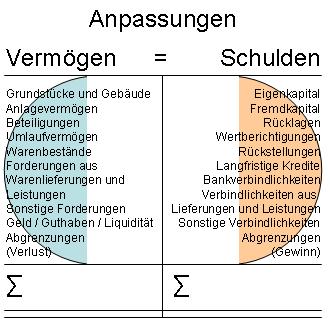

16. Anpassungen der Bewertungen und Zuordnungen von Aktiva und Passiva

Neubewertungen

Neubewertungen

Die Anpassungen können die Aktiva oder die Passiva erhöhen, weil sie Berechnungsgrößen geändert haben.

Am häufigsten sind

Anpassungen durch "mehr vom Selben"

Die Menge der jeweiligen Bewertungskomponenten ändern sich. Logischerweise ändern sich dann auch die Summen der entsprechenden Gesamtwerte.

Anpassungen durch Umwertungen

Es werden andere Kriterien für die Bewertungen angenommen. Zum Beispiel werden statt Anschaffungspreise die Zeitwerte unterlegt. Oder es wird statt der Liebhaberpreis der Schrottwert angesetzt.

Anpassungen durch Wertänderungen

Typisch sind Preiserhöhungen oder Preissenkungen.

Anpassungen von Bewertungen und Zuordnungen:

16 Anpassungen von Aktiva und Passiva

- Anpassungen

- Neubewertungen

- Umwandlungen von Aktiva in Aktiva

- Umwandlungen von Passiva in Passiva

- Wertfortschreibungen

- Zweckbilanzen