Virtuelles Lebenswerk von Heinrich Keßler, Appenweier

Kontext: Vermögen - Kapital - Humankapital

Kontext: Vermögen - Kapital - Humankapital

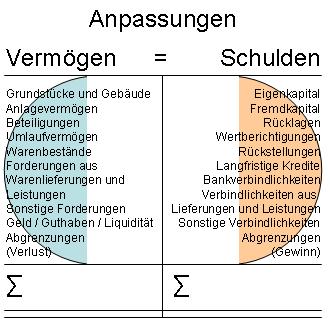

16. Anpassungen der Bewertungen und Zuordnungen von Aktiva und Passiva

Bilanzen zu bestimmten Stichtagen.

Bilanzen zu bestimmten Stichtagen.

Die Bewertungen erfolgen immer nach der Zweckbestimmung. Ändert sich die Zweckbestimmung, ändern sich auch die Bewertungen.

Im Geschäftsleben sind zum Jahresende fest verankert:

- Jahresbilanzen,

- Steuerbilanzen,

- Handelsbilanzen,

- Vermögensaufstellungen.

Ferner:

- Eröffnungsbilanzen (von Unternehmen, Konkursverfahren, Vergleichsverfahren),

- Schlussbilanzen (bei Tod, Geschäftsaufgabe, Auflösung).

Häufig aus Bilanzen zum Zwecke von Auseinandersetzungen:

- Fusionsbilanzen,

- Auseinandersetzungsbilanzen, z.B. bei Erbschaften, Teilungen, Fusionen, Ausgliederungen, Eingliederungen,

- Bilanzen zur Übergabe, Übernahme bei Rechtsnachfolgschaft.

Bilanzen werden auch bei besonderen Anlässen erstellt als

- Zeitwertbilanzen, Zeitwertberechnungen,

- Schrottwertberechnungen,

- Berechnungen von Versicherungsleistungen,

- Berechnungen von Rückstellungen.

Bilanzen werden auch zur Vorbereitung von Entscheidungen erstellt, wie

- Gutachten,

- Schätzungen,

- Rentabilitätsrechnungen,

- Wirtschaftlichkeitsrechnungen,

- Amortisationsrechnungen,

- Aufwandschätzungen,

- Ertragsschätzungen.

Werden Bilanzen für andere Zwecke als die ursprünglichen Zweckbestimmungen verwendet, erscheinen die jeweiligen Bewertungen mitunter befremdlich, falsch, überhöht oder zu niedrig. Insbesondere scheinen in den zweckentfremdeten Bilanzen Vermögenswerte zu fehlen.

Anpassungen von Bewertungen und Zuordnungen:

16 Anpassungen von Aktiva und Passiva

- Anpassungen

- Neubewertungen

- Umwandlungen von Aktiva in Aktiva

- Umwandlungen von Passiva in Passiva

- Wertfortschreibungen

- Zweckbilanzen