Virtuelles Lebenswerk von Heinrich Keßler, Appenweier

Kontext: Vermögen - Kapital - Humankapital

Kontext: Vermögen - Kapital - Humankapital

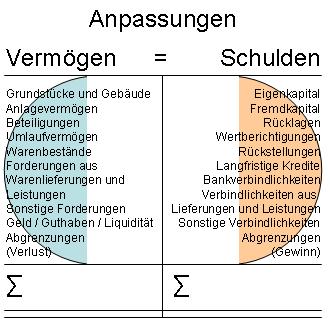

16. Anpassungen der Bewertungen und Zuordnungen von Aktiva und Passiva

Umwandlung von Passiva in Passiva

Umwandlung von Passiva in Passiva

Es findet ein so genannter Passivtausch statt: Eine Verpflichtung wird gegen eine andere getauscht.

In der Summe ist die Passiva unverändert.

Typische Formen:

Kapitaleinlagen, mit welchen Schulden bezahlt werden

Das Eigenkapital steigt, die Schulden sinken. Die Summe der Passiva bleibt gleich.

Umwandlung von Verbindlichkeiten, z.B. von kurzfristige in langfristige

Es ändert sich lediglich die Bilanzposition.

Sachverhaltsgestaltungen

Durch entsprechende Gestaltungen von Verträgen und Vereinbarungen können die Bewertungen sowie die Zuordnungen in Bilanzpositionen so beeinflusst werden, dass eine Aufnahme in die Bilanz erforderlich oder beliebig möglich oder "nicht zulässig" ist.

Anpassungen von Bewertungen und Zuordnungen:

16 Anpassungen von Aktiva und Passiva

- Anpassungen

- Neubewertungen

- Umwandlungen von Aktiva in Aktiva

- Umwandlungen von Passiva in Passiva

- Wertfortschreibungen

- Zweckbilanzen