Virtuelles Lebenswerk von Heinrich Keßler, Appenweier

Kontext: Vermögen - Kapital - Humankapital

Kontext: Vermögen - Kapital - Humankapital

56. Tod von Vermögen

Tod des Kapitals

Tod des Kapitals

Der Tod des Kapitals ist die vollständige, absolute, irreversible Trennung alles aktiven Vermögens vom passiven Kapital.

Der Tod ist ebenso sie vollständige, absolute, irreversible Trennung der Passiva von allem, was damit verbunden ist und war oder sein könnte.

Der Tod des Kapitals tritt ein bei:

- Substanzlosigkeit,

- Unteilbarkeit,

- Unbewertbarkeit,

- Unwirklichkeit,

- Unstetigkeit,

- Ungreifbarkeit,

- Unbegreiflichkeit,

- Unfassbarkeit,

- Undenkbarkeit,

- Unstrukturierbarkeit.

Der Tod des Kapitals wird festgestellt:

- durch Verjährung,

- durch Verzicht,

- durch Vergebung, (Nachlass der Schuld),

- durch Verrechnung,

- durch Aufrechnung,

- durch Ausbuchung,

- durch Abwertung,

- durch Entzug, Verlust oder Beendigung der Rechte,

- durch Entzug, Verlust oder Beendigung der Adressen, Adressierbarkeit, (Zuordnung),

- durch Ablauf.

Der Tod des Kapitals tritt ein durch:

- Tod der Berechtigten,

- ersatzloses Ende der Nutznießungen,

- ersatzloses Ende der Verpflichtungen,

- ersatzloses Ende der Pflichten,

- ersatzloses Ende der Berechtigungen,

- Löschungen,

- Ausbuchungen (als Verlust), Auskehrungen von Gewinnen,

- Schlusszahlungen,

- Vergleiche,

- Ausgleichsquittungen.

Das Kapital ist nicht tot, sondern "lebt" weiter bei

- Vererbung, Schuldübernahme,

- Ersatz, Umwandlungen,

- Teilungen,

- Zusammenlegungen, Fusionen, Vereinigungen,

- Untergang, Verzicht,

- Auflassung.

- Vergessen,

- Vorübergehender oder endgültiger Unmöglichkeit, das Kapital zu beenden,

- Nichtbewertungen von aktiven Vermögenswerten, die mit dem Kapital verbunden sind,

- Erlöschen der Gläubiger, Berechtigen.

Die "Verbriefungen" des Kapitals sind nach dem Tod des Kapitals "das Papier nicht wert, auf das sie gedruckt sind."

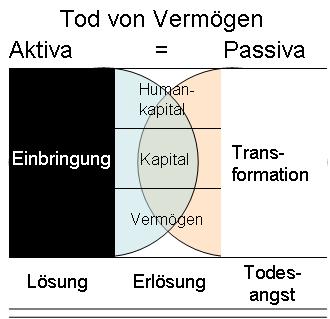

Tod von Vermögen:

- Tod von Vermögen

- Tod von Aktiva

- Tod von Passiva

- Ausgleich des Todes von Aktiva und Passiva

- Tod des Humankapitals

- Tod des Kapitals

- Tod des Vermögens im engeren Sinne

- Tod durch Transformation

- Tod durch Einbringung

- Lösung

- Erlösung

- Todesangst

- Tod vor der Zeugung

- Tod vor der Geburt

- Tod vor dem Sterben

- Untote, Zombies

- Verortung des Todes

- Endgültigkeit des Todes

- Sterben nach dem Tod