Virtuelles Lebenswerk von Heinrich Keßler, Appenweier

Kontext: Vermögen - Kapital - Humankapital

Kontext: Vermögen - Kapital - Humankapital

46. Bewegungsbilanz

46. Bewegungsbilanz

Es geht um die Fragen, was wozu und auf welche Art und Weise eingesetzt wird und welche Ergebnisse sich dadurch einstellen: Dem Wertewandel auf der Spur sein.

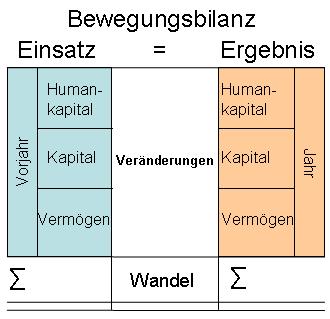

Die Bewegungsbilanz macht die Veränderungen der Vermögensbilanz zwischen zwei Bilanzstichtagen sichtbar. Änderungen der Werte oder Bewertungen erfolgen in der Bewertungsbilanz nicht. Es werden ausschließlich die Differenzen zwischen den beiden Bilanzstichtagen gezeigt.

Die hier vorgestellte Bewegungsbilanz macht auch Veränderungen deutlich, die sich nicht auf eine Zahlenarithmetik zurückführen lassen. Es geht um Veränderungen:

- des Gesamtvermögens,

- des Humankapitals in Kapital und Vermögen (im engeren Sinne),

- von Kapital in Humankapital und Vermögen (im engeren Sinne),

- von Vermögen (im engeren Sinne) in Humankapital und Kapital.

Für die Bewegungsbilanz gibt es kein Modell, kein Muster und kein "Soll" oder anderweitig taugliches Ideal, welches verwendet werden könnte, um besser erkennen zu können, ob die Bewegungsbilanz "richtig" ist, soweit es nicht nur um die rechnerische Richtigkeit von eventuell verwendeten Zahlen geht.

Die Bewegungsbilanz kann nur der Vermögende erstellen, um dessen Veränderungen seines Vermögens es geht. Auch so genannte "Profis" sind dazu nicht in der Lage, weil sie bei den Entscheidungen und Ereignissen, die zu den Veränderungen geführt haben, weder dabei waren noch die Entscheidungen und Ereignisse zu verantworten haben.

Bewegungsbilanzen werden viel zu selten erstellt und genutzt.

Mahnungen:

In der Betriebswirtschaft wird die Bewegungsbilanz sehr häufig "automatisch" erstellt. Da in der Betriebswirtschaft nur mit Zahlenwerten gerechnet wird, sind die Veränderungen relativ einfach, eben "automatisch" zu ermitteln. Die reinen Zahlenwerte enthalten außer der Aussage über sich selbst jedoch keinerlei Information. Alle Interpretationen der betriebswirtschaftlichen Bewegungsbilanzen erweisen sich deshalb als "sportliche Übungen" für die jeweils beteiligten Experten, die auch allerlei Gründe für die Veränderungen parat haben. Da sie bei den Entscheidungen und Ereignissen, die zu den Veränderungen geführt haben, in der Regel nicht dabei waren, begrenzen sich die Expertisen auch auf die Vorlieben, welche die Experten jeweils bevorzugen. Es bleibt auch meistens egal, wie die Veränderungen interpretiert werden: Die Vergangenheit ist ohnehin nicht mehr änderbar: Das IST ist, wie es ist.

Bewegungs-bilanz

- Bewegungsbilanz

- Vorjahr (Startzeitpunkt)

- Jahr (Endzeitpunkt)

- Einsatz

- Einsatz Humankapital

- Einsatz Kapital

- Einsatz Vermögen

- Summe der Einsätze

- Ergebnisse

- Ergebnisse Humankapital

- Ergebnisse Kapital

- Ergebnisse Vermögen

- Summe der Ergebnisse

- Ausgleich zwischen Einsatz und Ergebnissen

- Veränderungen

- Wandel

- Mahnungen

- Empfehlungen