Virtuelles Lebenswerk von Heinrich Keßler, Appenweier

Kontext: Vermögen - Kapital - Humankapital

Kontext: Vermögen - Kapital - Humankapital

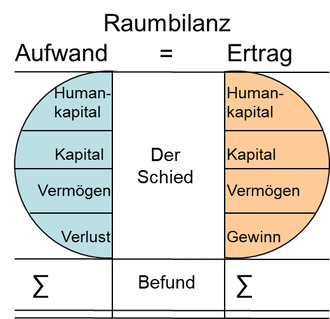

67. Raumbilanz

Ausgleich von Aufwand und Ertrag

Ausgleich von Aufwand und Ertrag

Der Ausgleich von Aufwand und Ertrag kann sofort erfolgen durch z.B.:

- Aufrechnung,

- Verrechnung,

- Tausch,

- Leistung gegen Gegenleistung,

- Verzicht,

- Entscheidung,

- Befriedigung,

- Ersetzung,

- Potenziale,

- Wegfall (von Aufwand oder Ertrag).

In der Regel fällt der Aufwand für den Raum und der Ertrag des Raumes zu unterschiedlichen Zeiten und an unterschiedlichen Orten sowie in unterschiedlichen Qualitäten und "Währungen" an. Um den Ausgleich oder das "Null-Summen-Spiel" zu erkennen, sind oftmals Betrachtungen von Zeitspannen, Zusammenhängen, Abhängigkeiten, Wechselwirkungen und so genannten "Systembetrachtungen" erforderlich.

Ein "Ausgleich von Aufwand und Ertrag" geschieht häufig durch z.B.

- Entstehung der Ordnungsmäßigkeit,

- Entstehung der Gerechtigkeit,

- Entstehung der Regelmäßigkeit,

- Entstehung der Zulässigkeit,

- Entstehung der Passung,

- Entstehung der Paarung,

- Entstehung der Einigung,

- Entstehung der Bewertung,

- Entstehung der Anerkennung,

- Entstehung von Akzeptanz.

Ein "Ausgleich von Aufwand und Ertrag" geschieht häufig durch z.B.

- Entstehung der Bindung,

- Entstehung der Unterbindung,

- Entstehung der Weigerung,

- Entstehung der Verweigerung,

- Entstehung der Unterlassung,

- Entstehung der Ablehnung,

- Entstehung der Anziehung,

- Entstehung der Übernahme,

- Entstehung der Einverleibung,

- Entstehung der Fusion.

Ein "Ausgleich von Aufwand und Ertrag" geschieht häufig durch z.B.

- Entstehung der Berücksichtigung,

- Entstehung der Achtung,

- Entstehung der Beachtung,

- Entstehung der Rücksichtnahme,

- Entstehung der Einbeziehung,

- Entstehung des Einschlusses,

- Entstehung des Ausschlusses,

- Entstehung der Einbindung,

- Entstehung der Sonderheit,

- Entstehung der Wiederholung (Wiederholbarkeit, Regelmäßigkeit).

Ein "Ausgleich von Aufwand und Ertrag" geschieht häufig durch z.B.

- Entstehung von Schein,

- Entstehung von Anschein,

- Entstehung der Zuschreibungen,

- Entstehung der Erwartungen,

- Entstehung der Gültigkeit,

- Entstehung der Bequemlichkeit,

- Entstehung der Chancen,

- Entstehung oder Begrenzung der Risiken,

- Entstehung von Kalkül,

- Entstehung von Vereinbarungen.