Virtuelles Lebenswerk von Heinrich Keßler, Appenweier

Kontext: Vermögen - Kapital - Humankapital

Kontext: Vermögen - Kapital - Humankapital

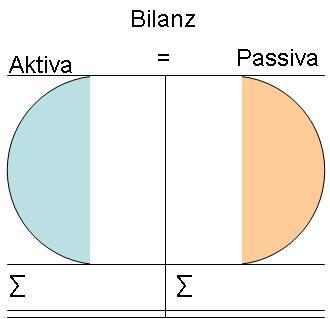

07. Die Bilanz: Die Prinzipien der Bilanzierung

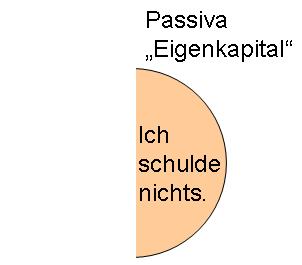

Passiva: Das Eigenkapital

Passiva: Das Eigenkapital

Solange keine Werte für die Aktiva festgelegt wurden bzw. Bewertungen des Vermögens (Aktiva) erfolgt sind, kann auch kein "Eigenkapital" errechnet bzw. festgestellt werden. Kann man seine Verpflichtungen gut erfüllen, "fühlt man sich reich", wenn nicht, "arm". Diese Einschätzungen wechseln von Zeitpunkt zu Zeitpunkt ebenso wie die Selbsteinschätzungen und die Fremdeinschätzungen: An Vermögen (Aktiva) Reiche können sich arm fühlen und Vermögenslose reich.

Ist die geldmäßige Bewertung der Aktiva erfolgt, ist das Eigenkapital der Restbetrag, der übrig bleibt, wenn von der geldmäßigen Bewertung der Aktiva alle Gegenwerte abgezogen sind, die Dritten gehören oder auf die Dritte einen Anspruch haben.

Eigentum und Eigenkapital werden häufig verwechselt oder gleichgesetzt.

An dem unbelasteten Vermögen auf der Aktiva besteht logischerweise auch das Eigentum. Im Alltag werden deshalb Eigentum und Eigenkapital nicht synonym, sondern so verwendet, dass der aktuelle Begriff den anderen einschließt. Entwirrung bzw. Klärung ist spätestens erforderlich, wenn Entscheidungen über das Eigentum oder das errechnete Eigenkapital anstehen.

Zeitpunktbetrachtung:

Das Eigenkapital existiert nicht und niemals, ist also niemals gegenständlich, sondern immer nur eine Ausgleichsgröße, um die Gestalt zu schließen, die sich aus der Aktiva und dem Fremdkapital ergeben.

Zeitraumbetrachtung / Prozessbetrachtung:

Das Eigenkapital verändert seine Größe im Zeitverlauf durch die Veränderungen der Aktiva und des Fremdkapitals: Es gleicht exakt immer die Differenz zwischen Aktiva und dem Fremdkapital aus. In der Zeitraumbetrachtung wird die Veränderung des Eigenkapitals als "Gewinn" (= es ist eine größere Summe als "Eigenkapital" nötig, um die Bilanz auszugleichen) oder "Verlust" (= es ist eine kleinere Summe als "Eigenkapital" nötig, um die Bilanz auszugleichen) bezeichnet.

Gewinn:

Ein "Gewinn" ist immer eine reine Rechengröße. Der Gewinn ist niemals real, d.h. er kann niemals gezählt, gemessen, gewogen werden. Der Gewinn beschreibt die Erhöhung der Differenz, die zum Ausgleich der Bilanz erforderlich, wenn von der Summe der Aktiva das Fremdkapital, die Abgrenzungen, Rückstellungen, Verbindlichkeiten und dem "alten" Eigenkapital abgezogen wurden. Das "alte" Eigenkapital und der "Gewinn" ergeben dann das "neue" Eigenkapital und damit ist die Bilanz wieder ausgeglichen.

Verlust:

Ein "Verlust" ist immer eine reine Rechengröße. Der Verlust ist niemals real, d.h. er kann niemals gezählt, gemessen, gewogen werden. Der Verlust beschreibt die Differenz, um die das "alte" Eigenkapital verringert werden muss, damit die Bilanzsumme der Passiva wieder dieselbe ist wie die Summe der Aktiva. Das um den "Verlust" verringerte Eigenkapital ist dann das "neue" Eigenkapital.

"Negatives Eigenkapital"

Vom "negatives Eigenkapital" wird oft gesprochen, wenn die Schulden (Passiva) größer sind als die Aktiva: Das fehlende Vermögen auf der Aktiva fehlt als Eigenkapital. Der Begriff ist deshalb Unsinn, wenn auch weiterhin gebräuchlich. Treffender wären z.B. "Überschuldung", "noch zu erwirtschaftender Gewinn", "Fehlendes Vermögen".