Virtuelles Lebenswerk von Heinrich Keßler, Appenweier

Kontext: Vermögen - Kapital - Humankapital

Kontext: Vermögen - Kapital - Humankapital

07. Die Bilanz: Die Prinzipien der Bilanzierung

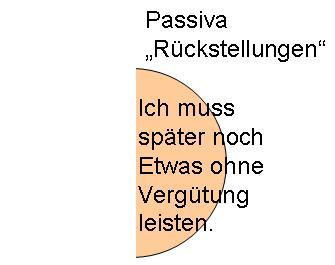

Passiva: Rückstellungen

Passiva: Rückstellungen

Wenn Vermögenswerte in die Aktiva aufgenommen werden, für welche jedoch noch Verpflichtungen zu erfüllen sind, deren Höhe oder Fälligkeit zum Bilanzstichtag noch nicht feststeht, werden die geschätzten Beträge in der Bilanz zurückgestellt.

Ebenso sind für noch nicht bezahlte Ausgaben, deren genaue Höhe und Fälligkeit zum Bilanzstichtag nicht feststehen, Rückstellungen zu bilden.

Rückstellungen müssen also am Bilanzstichtag bereits begründet sein.

Typische Rückstellungen sind z.B. Rückstellungen für Steuern, Pensionen, Gewährleistungen, Garantien.

Die Rückstellungen sind niemals physisch vorhanden: Sie sind immer reine rechnerische (Schätz-)Werte!!! Sie verhindern, dass das Eigenkapital zu hoch oder zu niedrig ausgewiesen wird.

Unterlassene Rückstellungen lassen einen "reicher" erscheinen - zumindest stichtagbezogen. Überhöhte Rückstellungen machen entsprechend "ärmer". Zumindest rein rechnerisch, denn an den tatsächlichen Fakten ändern die Rückstellungen nichts.

Wirkungen nach dem Bilanzstichtag:

Sind die nach dem Bilanzstichtag anfallenden Kosten niedriger als die gebildete Rückstellung, wird der nicht benötigte Rest als außerordentlicher Ertrag vereinnahmt. Waren die Rückstellungen zu niedrig bemessen, müssen die übersteigenden Aufwendungen meistens in der Abrechnungsperiode nach dem Bilanzstichtag verkraftet werden.