Virtuelles Lebenswerk von Heinrich Keßler, Appenweier

Kontext: Vermögen - Kapital - Humankapital

Kontext: Vermögen - Kapital - Humankapital

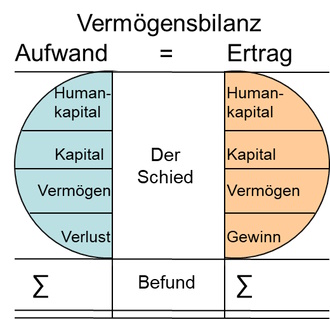

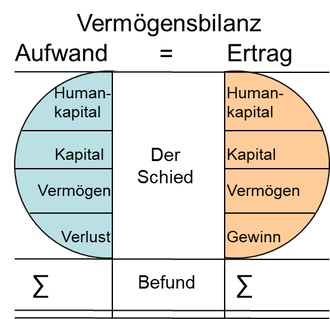

66. Vermögensbilanz

Ausgleich von Aufwand und Ertrag

Ausgleich von Aufwand und Ertrag

Es geht um die Art und Weise, wie der Aufwand nicht als "Aufwand" betrachtet oder empfunden wird, und wie der Ertrag nicht als "Ertrag", sondern als "Aufwand" zu betrachten und zu behandeln ist, auch wenn die einzelnen Aufwendungen und Erträge unter "Aufwand" bzw. "Ertrag" "verbucht" werden.

Der Aufwand ist (erscheint) nicht als "Aufwand", sondern als Ertrag, wenn zutrifft z.B.:

- Das erwartete Ergebnis tritt ein, rechtfertigt, entschädigt oder ersetzt den Aufwand.

- Ohne Aufwand würde der Ertrag ausfallen, geringer anfallen oder unsicher bleiben oder werden.

- Der getätigte Aufwand wehrt höhere andere höhere Aufwendungen ab.

- Der Aufwand begrenzt oder beendet den weiteren Aufwand.

- Der Aufwand sichert, erhöht oder regelt den weiteren Ertrag.

- Der Aufwand erhöht oder schafft neue Chancen.

- Der Aufwand begrenzt oder verhindert (neue) Risiken.

- Der Aufwand beendet oder begrenzt Beeinträchtigungen, Kürzungen oder Störungen des Ertrages.

- Der Aufwand verhindert oder begrenzt Folgeaufwendungen oder Folgeverpflichtungen.

- Der Aufwand beendet, begrenzt oder beugt Gefährdungen des Ertrages vor.

Der Ertrag ist (erscheint) nicht als "Ertrag", sondern erweist sich letztlich als Aufwand, wenn zutrifft z.B.:

- Der Ertrag gefährdet den Bestand, den Zustand oder die Beständigkeit des Vermögens.

- Der Ertrag entsteht (entstand) aus der Substanz des Vermögens.

- Der Ertrag schmälert oder verringert die Substanz des Vermögens.

- Der Ertrag höhlt das Vermögen aus.

- Der Ertrag weckt Begehrlichkeiten, Begierden und Ansprüche auf Teilhabe und Beteiligungen an weiteren Erträgen.

- Der Ertrag führt zu Nachforderungen.

- Der Ertrag führt zu Verpflichtungen der Renaturierung, Wiederherstellung oder Ersetzung des verbrauchten, verwendeten, genutzten oder beschädigten Vermögens (von sich selbst oder von anderen).

- Der Ertrag verführt zu unangemessenen Überschüssen.

- Der Ertrag deckt nicht die Kosten für die Instandhaltung, Renovierung, Pflege und Wartung.

- Der Ertrag ist durch Ausbeutung, Korruption, Verbrechen oder Betrug entstanden.

Die Vermögensbilanz wird durch die Ausgleiche nicht "falsch", wird jedoch qualitativ korrigiert und relativiert. Das beugt Fehleinschätzungen der Vermögenslage und der Vermögensverhältnisse vor, insbesondere dort und dann, wenn die Vermögensbilanz für Entscheidungen verwendet wird oder werden soll. Blendungen, Fehleinschätzungen und Irrtümer werden leichter erkannt.