Virtuelles Lebenswerk von Heinrich Keßler, Appenweier

Kontext: Vermögen - Kapital - Humankapital

Kontext: Vermögen - Kapital - Humankapital

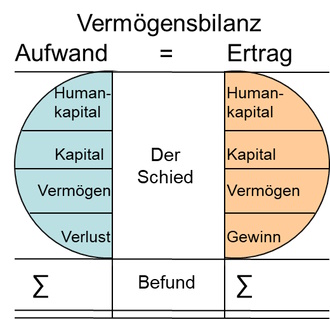

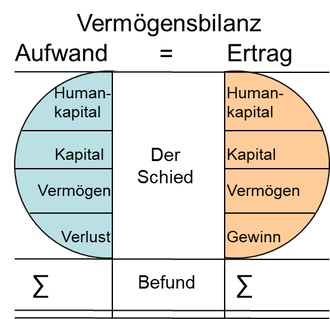

66. Vermögensbilanz

Gewinne

Gewinne

Gewinne von Vermögen und als Vermögen schlagen als "Ertrag" oder als "ersparter, umgangener, vermiedener oder vermindeter Aufwand" zu Buche. Ein physischer Gewinn des Vermögens ist in der Regel endgültig. Tritt der Gewinn nur buchmäßig als Wertänderung ein, ist das betreffende Vermögen etwas oder mehr wert, zumindest unter den Bedingungen, unter welchen es als "Vermögen" angesehen wird oder werden kann oder darf.

Gewinne können sich oder das Vermögen z.B.:

- aufschaukeln,

- ergänzen,

- fügen, zusammenfügen, einfügen,

- zu einer Einheit werden lassen,

- verbinden,

- lösen,

- trennen, sondern, absondern,

Gewinne, die sich nicht zuordnen und bewerten lassen, wie Gewinne an z.B.:

- Ästhetik,

- Schönheit,

- Stabilität, Stabilisierungen wechselseitig, wechselseitiger Halt,

- Nachhaltigkeit,

- Ressourcen schonen,

Verluste zeigen sich als Werterhöhung z.B.:

- durch Verpflichtungen,

- durch Belastungen,

- durch Verpfändungen,

- durch Beschränkungen,

- durch Einschränkungen,

- durch Auflagen,

- durch Besetzungen,

- durch Zweckbestimmungen,

- durch Wechsel des Eigentum oder des Besitzes,

- durch Wechsel der Verantwortung.

Gewinne entstehen durch die Früherkennung, Vermeidung, Verhinderung oder Begrenzung von Aufwendungen oder Verlusten:

- durch Vergeudung,

- durch Verschwendung,

- durch Unvermögen,

- durch Täuschungen,

- durch Gier,

- durch Misswirtschaft,

- durch Spekulation,

- durch Dummheiten, Leichtsinn,

- durch Fehlentscheidungen,

- durch Fehlkalkulationen.

"Gewinne" werden häufig zu Verlusten, wenn die "Gewinne an Vermögen" zurückzuführen sind auf z.B.:

- Verbrechen,

- Betrug,

- Raub,

- Diebstahl,

- Vandalismus,

- Ausbeutung,

- Brandschatzung,

- Schädlinge,

- Absichten,

- Verweigerung.

Gewinne erscheinen als "Zufall", "Cleverness" und "Glück (gehabt)" oder als "unberechtigte Bereicherung" bei Vermögensgewinnen durch z.B.:

- Unfähigkeit,

- Fehlverhalten,

- Missgeschick,

- Missachtung,

- Unkenntnis,

- Mängel,

- Vorsatz,

- Veruntreuung,

- Versäumnisse,

- Unterlassungen.

Gewinne, für welchen keine eigene Verantwortung gesehen oder eine eigene Verantwortung bestritten oder mit der eigenen "Tüchtigkeit", "Macht", "Berechtigung" oder mit "Zufall" entschuldigt wird, sind Gewinne durch z.B.:

- Wegnahme, Besetzung, Beschlagnahmung,

- Vertreibung,

- Schäden, Beschädigungen,

- Behinderungen,

- Blockaden,

- Verderb,

- Unfälle,

- Untergang,

- Sozialisierung,

- höhere Gewalt.

Ein unvermeidbarer, berechtigter oder unberechtigter Gewinn kündigt sich an durch eine Veränderung an z.B.:

- Bedeutung,

- Gewicht,

- Wert,

- Sinn und Zweck,

- Eignung,

- Zugang,

- Interesse,

- Rechten,

- Berechtigungen,

- Verantwortungen.