Virtuelles Lebenswerk von Heinrich Keßler, Appenweier

Kontext: Vermögen - Kapital - Humankapital

Kontext: Vermögen - Kapital - Humankapital

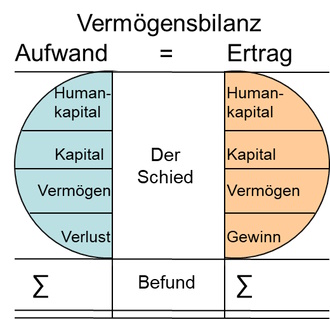

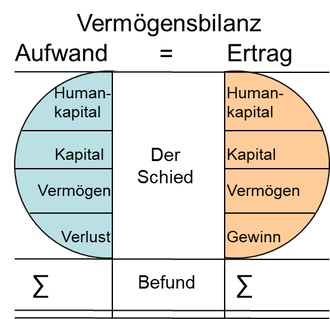

66. Vermögensbilanz

Ertrag: Summe

Ertrag: Summe

Der Ertrag fällt den Besitzern, Eigentümern, Nachbarn, Betroffenen und Beteiligten zu. Der Ertrag dient immer dem Bestandsschutz. Aller Ertrag, der darüberhinaus anfällt, fällt der Allgemeinheit zu oder verfällt ersatzlos.

Wer den Ertrag des Vermögens oder aus dem Vermögen erhält, beansprucht ihn oft durch Berechtigungen und Vorrechte für z.B.:

- die Bewirtschaftung,

- die Prozesse, Abläufe,

- die Zyklen, Jahreszyklen,

- die Generationen,

- die Nutzungen,

- den Gebrauch,

- die Verwendungen,

- den Zusammenhalt,

- des Zusammenhangs,

- der Berechtigungen.

Der Ertrag für das Vermögen entsteht, besteht und bleibt erhalten durch z.B.:

- Nutzungen,

- Verhinderung oder Verzögerung der Alterung,

- Vorbeugung und Verringerung von Verschleiß,

- Verwendung,

- Verbrauch,

- Veredlung,

- Modernisierung,

- Anpassung,

- Regelung,

- Steuerung.

Der Ertrag für das Vermögen dient dem Erhalt von z.B.

- der Funktionen,

- der Nutzungen,

- der Verwendungen,

- der Strukturen,

- der Stabilität,

- der Eignungen,

- der Verfügbarkeit,

- des Wandels,

- der Teilung,

- der Zuteilung.

Der Ertrag ist erforderlich und verstärkt den Schutz vor z.B.:

- Missbrauch,

- Verfall,

- zufälligem Untergang,

- Bedrohungen,

- Angriffen, Beschädigungen,

- Zerstörungen,

- Verlust,

- höherer Gewalt,

- Zufällen,

- Unfällen.

Der Ertrag bildet einen Puffer und ist immer gerechtfertigt als Schutz vor z.B.:

- Schädlingen,

- Ungeziefer,

- Verbrechen,

- Dummheit, Dilettantismus,

- Leichtsinn, Unreife,

- Besetzungen,

- Verwahrlosung,

- Verwitterung,

- Vandalismus,

- Verschwendungen.

Der Ertrag wird immer angestrebt, begründet und gerechtfertigt mit z.B.:

- der Beendigung oder der Verringerung von laufenden Aufwendungen,

- der Vorbeugung von weiteren Aufwendungen,

- der Konzentration auf "wesentliche" Aufwendungen,

- der Abwehr von Dritten und deren Begehrlichkeiten bezüglich den eigenen Quellen von Erträgen,

- der Sicherung, Verteidigung und des Fortbestandes von bestehenden Erträgen,

- der Eröffnung, Verstärkung oder Sicherung von künftigen Erträgen,

- der Reduktion der eigenen Verpflichtungen zu den Aufwendungen,

- der Übertragung der Lasten der Aufwendungen auf Dritte,

- der Bewirtschaftung der Quellen der eigenen Erträge,

- der Früherkennung und Vorbeugung von Misswirtschaft.