Virtuelles Lebenswerk von Heinrich Keßler, Appenweier

Kontext: Vermögen - Kapital - Humankapital

Kontext: Vermögen - Kapital - Humankapital

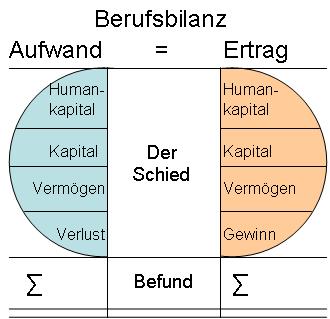

61. Berufsbilanz

Ertrag

des (beruflichen) Kapitals.

Ertrag

des (beruflichen) Kapitals.

Der Ertrag des beruflichen Kapitals umfasst die Erträge, die üblicherweise in der Wirtschaft, Gesellschaft und in der Arbeitswelt anfallen.

Der Ertrag des beruflichen Kapitals wird gefördert durch z.B.:

- Fachwissen,

- Erfahrungen,

- Bewährungen,

- (bisherige) Erfolge,

- Passungen, Anpassungen,

- Profile, Profilierungen,

- Erwartungen an die Erfüllung von Verhaltensmustern,

- Beherrschung der Standards und Methoden,

- Vergleichbarkeit,

- Zuschreibungen.

Der Anteil am Ertrag des beruflichen Kapitals ist unterschiedlich geregelt nach z.B.:

- Status,

- Stellung,

- Funktion,

- Amt,

- Mandat,

- Unternehmen, Organisation,

- Arbeitsgebiet,

- Fachgebiet,

- Einsatzgebiet,

- Verantwortungsgebiet.

Der berufliche Ertrag des Kapitals bemisst sich nach z.B.:

- Aufgaben,

- Kompetenzen,

- Verantwortung,

- Beteiligungen,

- Einbringungen,

- Mitwirkungen,

- Marktwert,

- Tarifen,

- Preisen,

- Volumen.

Der berufliche Ertrag des Kapitals fällt auch an als Vergütung für z.B.:

- die Anwesenheit,

- Verfügbarkeit zu bestimmten Arbeitszeiten,

- die Wahrnehmung von Funktionen,

- die Wahrnehmung von Rollen,

- die Erfüllung von Aufgaben,

- die Ausführung von Tätigkeiten,

- die Beschäftigung,

- die Erbringung von Beiträgen,

- die Erbringung von Leistungen,

- das Zeigen von erwünschtem Verhalten.

Eigener Ertrag von beruflichem Kapital entsteht durch z.B.:

- die Vermarktungen eigener Ideen,

- Lizenzeinnahmen,

- Einnahmen aus Verwertungen,

- Einnahmen aus Multiplikationen wie z.B. durch Training, Beratung,

- Einnahmen aus Veröffentlichungen,

- Preisgelder,

- Einnahmen aus Gutachten (Bezahlung der Expertisen),

- Einnahmen aus Funktionen wie Richter, Anwalt,

- Einnahmen aus Überlassungen,

- Einnahmen aus Rechten und Berechtigungen.

Der berufliche Ertrag fällt an als z.B.:

- Arbeitslohn, Einkommen, Honorare,

- Sozialleistungen,

- Förderungen,

- Zuschüsse, Prämien, Risikoprämien, Zuschläge,

- Vergünstigungen,

- Bevorzugungen,

- Einnahmen aus Ehrenamt,

- Einnahmen aus Spenden,

- Einnahmen aus Stipendien,

- Kostenlose Nutznießungen.

Für den Ertrag aus dem beruflichen Kapital benötigt es z.B.:

- solvente Auftraggeber,

- solvente Arbeitgeber,

- solvente Kunden,

- verlässliche Partner,

- gesicherte Nachfrage,

- solvente Schuldner,

- solvente Gläubiger,

- einen Markt,

- eine Marktmacht,

- eine tragfähige und belastbare Organisation.

Der Ertrag des beruflichen Humankapitals wird geteilt, beeinflusst, ermöglicht und begrenzt durch z.B.:

- Aufgabenteilungen,

- Zuarbeiten,

- Auslastungen,

- Arbeitsschutz,

- Arbeitsplatzsicherheit,

- Gestaltungsspielräume,

- Entscheidungsspielräume,

- Anteile des Privatlebens,

- Bindungen,

- Pflichten und Verpflichtungen.

Je höher das berufliche Humankapital ist, umso größer ist die Einbindung in das Umfeld und die damit verbundenen Abhängigkeiten und Wechselwirkungen. Je kleiner das berufliche Humankapital ist, umso mehr besteht es aus den Verpflichtungen des Umfeldes zu Leistungen, Wohlverhalten und Versorgungen ohne oder nur bestimmte Beträge und Leistungen.