Virtuelles Lebenswerk von Heinrich Keßler, Appenweier

Kontext: Vermögen - Kapital - Humankapital

Kontext: Vermögen - Kapital - Humankapital

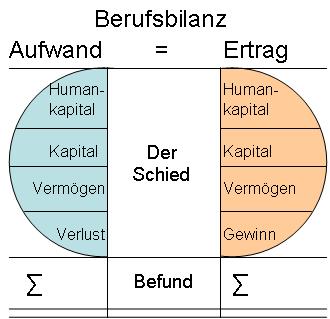

61. Berufsbilanz

Gewinne.

Gewinne.

Die Gewinne in der Berufsbilanz werden, falls sie nicht als "selbstverständlich" behandelt werden, schnell als das Ergebnis eines "persönlichen Erfolgs" angesehen. Die Eigenanteile am Gewinn werden in der Regel höher eingeschätzt als die Abhängigkeit der Gewinne vom Umfeld, den Gegebenheiten und dem Umständen, unter welchen sie eingefahren werden und wurden.

Gewinne in der Berufsbilanz entstehen durch z.B.:

- Erfolg,

- Belobigungen,

- (formale) Anerkennungen,

- (formale) Auszeichnungen,

- Beförderungen,

- Arbeitsplatzsicherheit,

- Nachfrage,

- Bestätigung,

- Vorsicht,

- Engagement.

Gewinne der Berufsbilanz werden gezeigt und äußern sich als z.B.:

- Lebensstandard,

- Freiheiten,

- Freiräume,

- Stabilität,

- Kontinuität,

- Ausgeglichenheit,

- Befriedigung,

- Zufriedenheit,

- Habitus,

- Zuversicht.

Gewinne werden ermöglicht und gesichert durch Dritte durch z.B.:

- Verträge werden eingehalten,

- Vertrauen wird geschenkt,

- Vertrauen wird gerechtfertigt,

- verlässliche und vertrauenswürdige Partner,

- gemeinsame Projekte,

- Gewohnheiten,

- Usancen,

- Zufälle,

- Respekt und Anerkennung,

- Regeln und Spielregeln.

Fallen die Aussichten auf weitere berufliche Gewinne weg oder verschlechtern sich die Aussichten, wird dies rasch als persönliches Versagen, Undankbarkeit von Dritten oder als Folgen von Umständen angesehen, auf welche man keinen Einfluss (mehr) hat oder hatte.