Virtuelles Lebenswerk von Heinrich Keßler, Appenweier

Kontext: Vermögen - Kapital - Humankapital

Kontext: Vermögen - Kapital - Humankapital

54. Aus Schlussbilanz wird Startbilanz

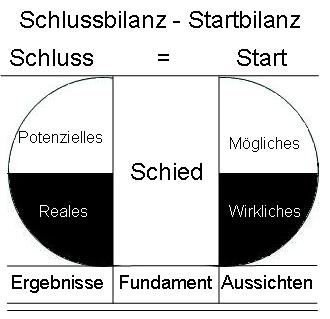

Ausgleich zwischen Schlussbilanz und Startbilanz

Ausgleich zwischen Schlussbilanz und Startbilanz

Es geht um die Art und Weise, wie die Schlussbilanz in die Startbilanz (Eröffnungsbilanz) überführt wird. Es geht um die Art und Weise, die aus der Eröffnungsbilanz auf die vorangegangene Schlussbilanz geschlossen werden kann.

Der Ausgleich der Unterschiede zwischen Schlussbilanz und Eröffnungsbilanz erfolgt durch:

- Abwertungen,

- Umdeutungen,

- Neueinschätzungen,

- "Auf den Prüfstand stellen",

- Analysen,

- Planspiele,

- Szenarien,

- Prognosen,

- Planungen,

- Festlegungen von Zielen.

In der Regel erfolgen die Ausgleiche über "Denkspiele", "Denkmodelle" und "Probehandeln".

Früher oder später spielt nur noch die Eröffnungsbilanz eine Rolle. Die Schlussbilanz verschwindet in den Archiven. Ihre Werte und Bewertungen wandeln sich zu reinen Vergleichswerten. Die Art und Weise, wie sie zustande kamen, interessiert niemand mehr und ist meistens auch nicht mehr nachvollziehbar.

Aus Schlussbilanz wird Startbilanz:

54. Schlussbilanz und Startbilanz

- Aus Schlussbilanz wird Startbilanz (Eröffnungsbilanz)

- Schlussbilanz

- Potenzielles Vermögen

- Reales Vermögen

- Ergebnisse

- Ausgleich zwischen Schlussbilanz und Startbilanz

- Schied zwischen Schlussbilanz und Startbilanz

- Fundament

- Startbilanz (Eröffnungsbilanz)

- Mögliches Vermögen

- Wirkliches Vermögen

- Aussichten