Virtuelles Lebenswerk von Heinrich Keßler, Appenweier

Kontext: Vermögen - Kapital - Humankapital

Kontext: Vermögen - Kapital - Humankapital

54. Aus Schlussbilanz wird Startbilanz

Schlussbilanz: Reales Vermögen

Schlussbilanz: Reales Vermögen

Das reale Vermögen ist vorhanden, gegeben, verfügbar.

Neben dem bilanzierbaren und bilanzierten Vermögen sind ebenfalls real:

- die drohenden Risiken, insbesondere die durch die Risiken zu erwartenden Aufwendungen, um die bereits bestehenden Risiken zu mindern, die zu erwartenden zu umgehen oder zu verkraften.

- alle Kosten und Aufwendungen für unterlassene Reparaturen, Aktualisierungen, Ersetzungen, Modernisierungen, Entsorgungen.

- alle Kosten und Aufwendungen für unterlassene Pflege und Wartungsmaßnahmen, Erschließungsmaßnahmen, Sicherungsmaßnahmen.

- alle Kosten und Aufwendungen für nicht auszuschließende Haftungen und Gewährleistungen, Kulanzen, Wiedergutmachungen.

- alle Rechte, Ansprüche und Berechtigungen, unabhängig davon, ob am Bilanzstichtag irgendein Vermögenswert konkret zugerechnet werden kann.

- alles immaterielle Vermögen, auch wenn es nicht bilanzierbar ist und am Bilanzstichtag kein konkreter, bilanzierbarer Vermögenswert vorhanden ist.

Reales Vermögen kann üblicherweise durch Besitz, Eigentum, Berechtigung oder Verpflichtung eindeutig zugeordnet werden.

Diffuses Vermögen, das nicht eindeutig zugeordnet werden kann, besteht vermutlich auch nicht real, zumindest nicht so real, dass es als reales Vermögen in der Schlussbilanz angesehen werden kann.

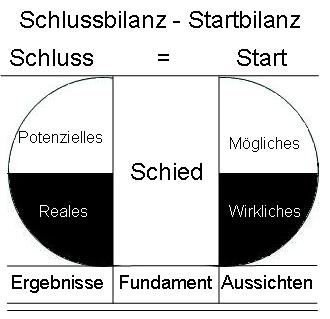

Aus Schlussbilanz wird Startbilanz:

54. Schlussbilanz und Startbilanz

- Aus Schlussbilanz wird Startbilanz (Eröffnungsbilanz)

- Schlussbilanz

- Potenzielles Vermögen

- Reales Vermögen

- Ergebnisse

- Ausgleich zwischen Schlussbilanz und Startbilanz

- Schied zwischen Schlussbilanz und Startbilanz

- Fundament

- Startbilanz (Eröffnungsbilanz)

- Mögliches Vermögen

- Wirkliches Vermögen

- Aussichten