Virtuelles Lebenswerk von Heinrich Keßler, Appenweier

Kontext: Vermögen - Kapital - Humankapital

Kontext: Vermögen - Kapital - Humankapital

54. Aus Schlussbilanz wird Startbilanz

54. Aus Schlussbilanz wird Startbilanz

Im Wirtschaftsleben und bei der Steuer werden die Schlussbilanz und die Eröffnungsbilanz gleichgesetzt.

Bei den Betrachtungen des Humankapitals, des Kapitals und des Vermögens im engeren Sinne sind die Werte der Schlussbilanz und der Startbilanz (Eröffnungsbilanz) nicht identisch: Die Zukunftsbetrachtung führt zu anderen Werten und Bewertungen als die Vergangenheitsbetrachtungen.

Der Wechsel des Bezugsrahmen von der Vergangenheit zur Zukunft geschieht spätestens am 31.12. um Mitternacht: Alles, was das alte Jahr betrifft, ist zu Ende. Alles, was das neue Jahr betrifft, steht "auf Null". Der Paradigmenwechsel ist vollzogen.

Mahnungen

Im Wirtschaftsleben und im Steuerrecht müssen die Werte der Schlussbilanz immer mit den Werten der Eröffnungsbilanz übereinstimmen!!! In der Regel werden im Wirtschaftsleben nur die Vermögenswerte des Kapitals bilanziert.

Die Überlegungen zum Humankapital und zum Vermögen im engeren Sinne gehen weit über die Bilanzierungsvorschriften und steuerlichen Regelungen und Betrachtungen hinaus. Die dadurch möglichen Erkenntnisse und Entscheidungen können und werden sich auf jeden Fall in den künftigen (!) Schlussbilanzen auswirken: Sie liefern die Begründungen für die zu erwartenden und später auch eingetretenen Veränderungen der Vermögensstrukturen und der Bewertungen der Vermögenswerte gegenüber den früheren Abrechnungsperioden.

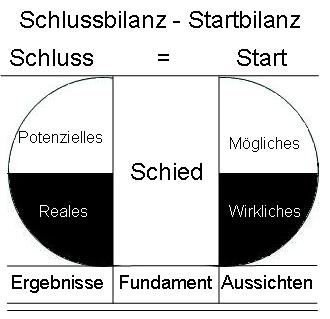

Aus Schlussbilanz wird Startbilanz:

54. Schlussbilanz und Startbilanz

- Aus Schlussbilanz wird Startbilanz (Eröffnungsbilanz)

- Schlussbilanz

- Potenzielles Vermögen

- Reales Vermögen

- Ergebnisse

- Ausgleich zwischen Schlussbilanz und Startbilanz

- Schied zwischen Schlussbilanz und Startbilanz

- Fundament

- Startbilanz (Eröffnungsbilanz)

- Mögliches Vermögen

- Wirkliches Vermögen

- Aussichten