Virtuelles Lebenswerk von Heinrich Keßler, Appenweier

Kontext: Vermögen - Kapital - Humankapital

Kontext: Vermögen - Kapital - Humankapital

54. Aus Schlussbilanz wird Startbilanz

Startbilanz

Startbilanz

Die Startbilanz zeigt die Ausgangslage zu Beginn eines neuen Betrachtungszeitraumes.

Übliche Betrachtungszeiträume sind:

- 1 Millisekunde im Börsenhandel,

- 10 Minuten in der Trendverfolgung an der Börse,

- 1 Tag zur Tagesplanung,

- 1 Woche in der Wochenplanung,

- 1 Monat in der Monatsplanung,

- 1 Quartal in der Quartalsplanung,

- 1-3 Monate in der Saisonplanung,

- 1 Halbjahr in der Halbjahresplanung,

- 1 Jahr in der Jahresplanung,

- 1-4 Jahre in der Projektplanung,

- 2 Jahre in der Budgetplanung,

- 4 Jahre in der Landwirtschaft (Fruchtfolgeplanung),

- 4 Jahre in der mittelfristigen Planung,

- 10 Jahr in der langfristigen Planung,

- 20 Jahre in der strategischen Planung,

- 25 Jahre in der Generationenplanung,

- 1-3 Generationen in der Nachfolgeplanung,

- 100 Jahre in der Strukturentwicklungsplanung.

Je nach Bezugsrahmen und Betrachtungszeitraum können für die Startbilanz sich nur ausgesuchte Vermögenswerte eignen. Im weiteren Vorgehen ist zu planen und sicher zu stellen, dass die übrigen Vermögenswerte angemessen und verantwortlich verwaltet und weiter entwickelt werden.

Die Startbilanz ist letztlich immer eine subjektive Bilanz: Es wird davon ausgegangen, dass die berücksichtigten und eingesetzten Werte sich in der Folge auch bestätigen werden. Ob es so sein wird, zeigt sich logischerweise erst im Zeitverlauf.

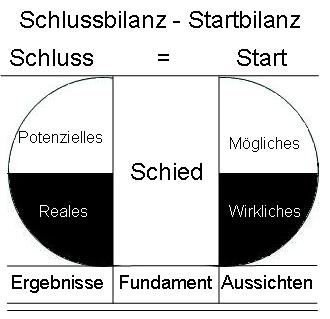

Aus Schlussbilanz wird Startbilanz:

54. Schlussbilanz und Startbilanz

- Aus Schlussbilanz wird Startbilanz (Eröffnungsbilanz)

- Schlussbilanz

- Potenzielles Vermögen

- Reales Vermögen

- Ergebnisse

- Ausgleich zwischen Schlussbilanz und Startbilanz

- Schied zwischen Schlussbilanz und Startbilanz

- Fundament

- Startbilanz (Eröffnungsbilanz)

- Mögliches Vermögen

- Wirkliches Vermögen

- Aussichten