Virtuelles Lebenswerk von Heinrich Keßler, Appenweier

Kontext: Vermögen - Kapital - Humankapital

Kontext: Vermögen - Kapital - Humankapital

54. Aus Schlussbilanz wird Startbilanz

Schlussbilanz

Schlussbilanz

Die Schlussbilanz ist das Ergebnis eines abgelaufenen Zeitraumes.

Mit der Schlussbilanz werden alle Vorgänge der vergangenen Zeit abgerechnet. Die Schlussbilanz wird im Rahmen von "rollenden Planungen" auch als Zwischenbilanz oder Statusbericht erstellt.

In der Schlussbilanz wird das vorhandene Vermögen bilanziert. Es wird dabei davon ausgegangen, dass alles wie bis jeweils dato geplant auch fortgesetzt wird. Die Schulden werden erfasst und in die nächste Periode übernommen.

Die Schlussbilanz bildet in der Regel auch die Grundlage für:

- Feststellungen von Gewinn und Verlust,

- Feststellungen der Steuern und Abgaben,

- Feststellungen der Strukturen der Bilanz und des Vermögens,

- Feststellungen der Finanzierung des Vermögens,

- Feststellungen zur Liquiditätslage,

- Feststellungen zur Vermögenslage,

- Feststellungen des Wertes von Eigentum und Besitz,

- Feststellungen von Beteiligungen am Gewinn und Verlust,

- Feststellungen des Finanzierungsbedarfs,

- Feststellungen der Ordnungsmäßigkeit der Geschäftsführung und Verwaltung.

Die Schlussbilanz dient in Kapitalgesellschaften auch die Grundlage der Entlastung von Vorständen und Geschäftsführungen. In Projekten dient die Schlussbilanz zur Bewertung des Projekterfolgs, der Abnahme des Projekts und zur Entlastung des Projektmanagements insbesondere des Projektleiters.

Können sich Parteien nicht auf eine gemeinsame Schlussbilanz einigen, werden die Werte der Schlussbilanz oftmals durch Gerichtsurteil festgestellt. Sie sind verbindlich.

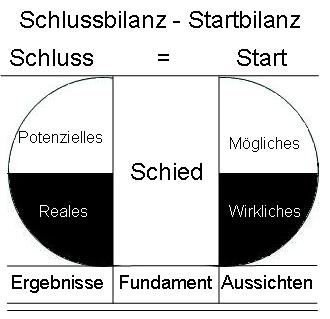

Aus Schlussbilanz wird Startbilanz:

54. Schlussbilanz und Startbilanz

- Aus Schlussbilanz wird Startbilanz (Eröffnungsbilanz)

- Schlussbilanz

- Potenzielles Vermögen

- Reales Vermögen

- Ergebnisse

- Ausgleich zwischen Schlussbilanz und Startbilanz

- Schied zwischen Schlussbilanz und Startbilanz

- Fundament

- Startbilanz (Eröffnungsbilanz)

- Mögliches Vermögen

- Wirkliches Vermögen

- Aussichten