Virtuelles Lebenswerk von Heinrich Keßler, Appenweier

Kontext: Vermögen - Kapital - Humankapital

Kontext: Vermögen - Kapital - Humankapital

54. Aus Schlussbilanz wird Startbilanz

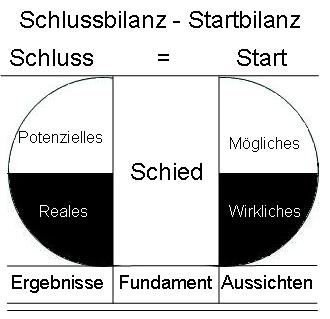

Schied zwischen Schlussbilanz und Startbilanz

Schied zwischen Schlussbilanz und Startbilanz

Entscheidend ist nicht, was das Vermögen (noch) wert ist, sondern welchen Wert das Vermögen für die neue Periode darstellt.

Am Schied entscheidet sich die Sichtweise auf die gleichen Vermögenswerte in den Bilanzen: rückwärtsgerichtet (Schlussbilanz) oder vorwärtsgerichtet (Startbilanz, Eröffnungsbilanz).

Der Schied bildet Auswahl der Vermögenswerte nach:

- Interessen an den Vermögenswerten und den Ergebnissen der Bilanzen,

- Absichten mit den Vermögenswerten und der Bilanzen,

- Bedeutungen der Ergebnisse der Bilanzen,

- Verwendungen der Bilanzen,

- Eignungen der Bilanzen,

- Verantwortungen für die Bilanzen,

- Folgen der Bilanzen,

- Auswertungen der Bilanzen,

- Rollen, Funktionen und Verantwortungen für die Bilanzen,

- Verantwortungen für die Planungen, Entscheidungen, das Handeln und Verhalten auf der Basis der Bilanzen.

Der Schied wird ferner gebildet aus den unterschiedlichen Bewertungskriterien für die Bewertungen der Vermögenswerte der Schlussbilanzen und der Eröffnungsbilanzen für:

- einen bestimmten Zeitraum,

- eine bestimmte Entwicklung,

- ein bestimmtes Vorhaben,

- einen bestimmten Schwerpunkt,

- eine Investition,

- eine Veränderung der Strukturen,

- eine Veränderung von Prozessen,

- eine Veränderung von Rahmenbedingungen,

- eine Veränderung von Verantwortungen,

- eine Veränderung der Grundlagen.

Je nach Auswahl und Zweckbestimmung der Betrachtungen ergeben sich mitunter völlig unterschiedliche Bewertungen der Bilanzen.

Eine Aussage zu einer Bilanz ist also immer auch eine Aussage über die Sichtweisen, Zweckbestimmungen und Absichten, die zur jeweiligen Aussage geführt haben. Sie sind immer subjektiv, auch wenn sie "mit bestem Wissen und Gewissen" erfolgen.

Aus Schlussbilanz wird Startbilanz:

54. Schlussbilanz und Startbilanz

- Aus Schlussbilanz wird Startbilanz (Eröffnungsbilanz)

- Schlussbilanz

- Potenzielles Vermögen

- Reales Vermögen

- Ergebnisse

- Ausgleich zwischen Schlussbilanz und Startbilanz

- Schied zwischen Schlussbilanz und Startbilanz

- Fundament

- Startbilanz (Eröffnungsbilanz)

- Mögliches Vermögen

- Wirkliches Vermögen

- Aussichten