Virtuelles Lebenswerk von Heinrich Keßler, Appenweier

Kontext: Vermögen - Kapital - Humankapital

Kontext: Vermögen - Kapital - Humankapital

49. Zielbilanz

Aktiva

Aktiva

Aktiva Kapital

Es geht häufig um mehr, beibehalten oder weniger vom Selben und um Veränderungen im Einkommen und Auskommen.

Bezüglich des Zieldatums und des Zielortes geht es fast immer um:

- alle materiellen Bestände, die zählbar, messbar, wägbar, schätzbar sind,

- alle immateriellen Bestände, die mit Zahlenwerten (Geldwerten) bewertet werden können oder bereits bewertet wurden oder werden (können),

- Bestände, die nur flüchtig oder vorrübergehend als Aktiva betrachtet werden (können, dürfen, sollen, müssen),

- Bestände, die am bestimmten Stichtag oder an einem bestimmten Ort vorhanden sein sollen,

- Bestände, die für Dritte bestimmt sind, z.B. zum Verkauf, Tausch,

- Bestände, die als Reserven vorhanden sein sollen,

- Bestände, über welche am Stichtag oder am Zielort (neu) zu entscheiden ist,

- Bestände, als dauerhafter Bestand (unverändert) vorhanden sind,

- Bestände, die erstmals vorhanden sein sollen,

- Bestände, die nicht mehr vorhanden sein sollen und aufgelöst oder umgewandelt wurden.

Es geht um Ziele für:

- Renten, Zinsen, Gebühren (Berechtigungen),

- Verträge und Vereinbarungen,

- Einkommen und Auskommen,

- Kredite,

- Rechte und Pflichten,

- Partnerschaften,

- (formale) Kooperationen,

- Forderungen, Verbindlichkeiten,

- Besitz,

- Eigentum.

In der Zielbilanz für das Kapital geht es häufig um wirtschaftliche Schwerpunkte wie:

- Leistungsbeziehungen,

- Arbeitsbeziehungen,

- Austauschbeziehungen,

- Tauschbeziehungen,

- Leistungsvergütungen,

- Zinsen,

- Amortisationen der Investitionen,

- Preise,

- Verortungen in den Prozessketten,

- Prozessketten.

Schwerpunkte der Ziele sind oftmals:

- Wichtigkeit der eigenen Produkte und Leistungen,

- Nützlichkeit der eigenen Produkte und Leistungen,

- Angebot und Nachfrage (Markt),

- Wettbewerb,

- Kontinuität, Dauer,

- Vertragstreue,

- Werterhaltung,

- Bewahrung,

- Inhaberschaft,

- Exklusivität.

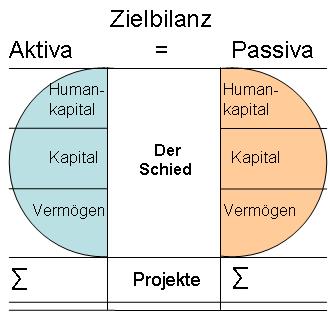

Zielbilanz

- Zielbilanz

- Aktiva der Zielbilanz

- Aktiva Humankapital

- Aktiva Kapital

- Aktiva Vermögen im engeren Sinne

- Summe der Aktiva

- Passiva der Zielbilanz

- Passiva Humankapital

- Passiva Kapital

- Passiva Vermögen im engeren Sinne

- Summe der Passiva

- Ausgleich zwischen Aktiva und Passiva

- Der Schied zwischen Aktiva und Passiva

- Projekte

- Empfehlungen

- Mahnungen