Virtuelles Lebenswerk von Heinrich Keßler, Appenweier

Kontext: Vermögen - Kapital - Humankapital

Kontext: Vermögen - Kapital - Humankapital

49. Zielbilanz

Passiva

Passiva

Passiva Kapital

Es geht um die Schaffung, Sicherung, Erhaltung und Anpassung der Existenzgrundlagen.

In der Regel wird unterschieden zwischen dem, was aktuell im Vordergrund ist und dem, was künftig bestimmend sein soll (darf, kann, muss).

Es geht um:

- Abhängigkeiten,

- Erlaubnisse,

- Verbote,

- Besitzverhältnisse,

- Eigentumsverhältnisse,

- Mitspracherechte und Mitsprachepflichten,

- Verfügbarkeit,

- Eignungen,

- Verwendungszwecke,

- Einsetzbarkeit.

Ferner geht es um Merkmale, Kennzahlen oder Festlegungen für

- Betriebskosten,

- Unterhaltungskosten,

- Modernisierungskosten,

- Anpassungskosten,

- Erneuerungskosten,

- Wartungsaufwand,

- Pflegeaufwand,

- Aufwand für Ersatz,

- Wiederbeschaffungsaufwand,

- Folgekosten, Folgelasten.

Häufig werden als Ziele auch näher bestimmt:

- Alter, Lebensdauer, Lebenserwartung,

- Laufzeiten,

- Restlaufzeiten, Restnutzungszeiten,

- Auffälligkeiten,

- Störungsarmut,

- Sicherheit, Betriebssicherheit, Ausfallerwartungen,

- Ausfallrisiken,

- Verlustrisiken,

- Folgen,

- Auswirkungen.

Ziele begrenzen häufig auch die Kosten für:

- Versäumnisse,

- Wiedergutmachung,

- Schadenersatz,

- Regress,

- Auslobungen, Versprechen,

- Gewährleistungen,

- Ansprüche Dritter,

- Beteiligungen Dritter,

- Haftungen,

- (formale, juristische, vertragliche) Gerechtigkeit.

Viele Ziele des Kapitals drehen sich um Kosten und Erträge für:

- Nutzungen,

- Lizenzen,

- Rechte,

- Produkte,

- Leistungen,

- Beiträge,

- Wissen,

- Duldungen,

- Unterlassungen,

- Dienste.

Ferner geht es bei den Zielen vielfach auch um Kosten und Erträge für:

- Kapital,

- Kredite,

- Verwaltungen,

- Rechnungslegung,

- Nachweisungen,

- Zertifizierungen, Testate, Gutachten,

- Liquidität,

- Bonität,

- Methoden, Verfahren,

- Kompetenzen, insbesondere Kernkompetenzen.

Ferner um:

- Marktfähigkeit,

- Einmaligkeit,

- Ersetzbarkeit,

- Ergänzbarkeit,

- Kompatibilität,

- Verwendbarkeit,

- Chancen,

- Risiken,

- Gefährdungen,

- Wettbewerb.

Ferner werden in den Zielen mitunter ausgerichtet:

- Nutzungsmöglichkeiten,

- Nutzungsbeschränkungen,

- Nutzungsinteresse,

- Reichweite der Ressourcen,

- Marktentwicklung,

- Verwendungszwecke,

- Auslastungen, Auslastungsgrade,

- Projekte,

- Prozesse, Abläufe,

- Strukturen.

Ferner können in den Zielen bestimmt werden:

- Qualität,

- Zustand,

- Emissionen,

- Immissionen,

- Sicherheit,

- Stabilität,

- Aufwendungen, Kosten,

- Erträge, Erlöse, Einnahmen,

- Kontrollen,

- Flankierendes.

Die Ziele des Kapitals gehen meistens zu Lasten der davon Betroffenen und Beteiligten. In der Regel ist gegen die Ziele des Kapitals Widerstand zu erwarten. Solange sich kein Widerstand regt, ist in der Regel auch davon auszugehen, dass die Ziele des Kapitals von den Betroffenen und Beteiligten entweder nicht verstanden oder nicht akzeptiert wurden (werden), auch dann nicht, wenn sie "in Stein gemeißelt" also formal vereinbart werden (wurden).

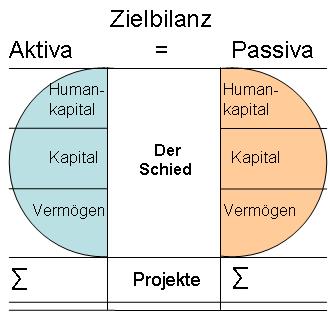

Zielbilanz

- Zielbilanz

- Aktiva der Zielbilanz

- Aktiva Humankapital

- Aktiva Kapital

- Aktiva Vermögen im engeren Sinne

- Summe der Aktiva

- Passiva der Zielbilanz

- Passiva Humankapital

- Passiva Kapital

- Passiva Vermögen im engeren Sinne

- Summe der Passiva

- Ausgleich zwischen Aktiva und Passiva

- Der Schied zwischen Aktiva und Passiva

- Projekte

- Empfehlungen

- Mahnungen