Virtuelles Lebenswerk von Heinrich Keßler, Appenweier

Kontext: Vermögen - Kapital - Humankapital

Kontext: Vermögen - Kapital - Humankapital

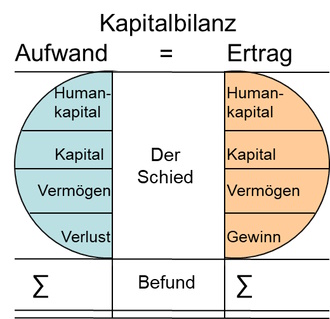

65. Kapitalbilanz

Aufwand: Humankapital

Aufwand: Humankapital

Der Aufwand entsteht als Gegenleistung oder "Entschädigung" von genutztem, eingesetzten oder verhindertem "Humankapital". Der Aufwand fällt als Zahlungen an Menschen oder Organisationen an, welche die Verteilungen einfordern, regeln, überwachen und durchführen.

Der Aufwand entsteht für "genutztes" "Humankapital" durch Bezahlungen als z.B.:

- Arbeitslohn,

- Provisionen,

- Vergütungen,

- Honorare,

- Aufträge,

- Einsatz,

- Beiträge,

- Leistungen,

- Dienstleistungen,

- Dienste.

Der Aufwand entsteht für "ungenutztes" "Humankapital" durch Bezahlungen als z.B.:

- Renten,

- Anleitungen,

- Betreuungen,

- Versorgungen,

- Ausstattungen,

- Vorteile,

- Zuwendungen,

- Geschenke,

- Sozialleistungen,

- Befreiungen von Kostenpflichten.

Der Aufwand dient als Leistungen oder Gegenleistungen für z.B.:

- Duldungen,

- Vergünstigungen,

- Bevorzugungen,

- Benachteiligungen,

- Anerkennungen,

- Schonungen,

- Verschonungen,

- Verfügbarkeit,

- Unterordnung,

- Gehorsam.

Mit dem Aufwand werden die Kosten bezahlt für z.B.:

- Überordnung,

- Leitung,

- Verantwortung,

- Führung,

- Weisung, Anleitung,

- Organisation,

- Regelungen,

- Steuerungen,

- Überwachungen,

- Lehren.

Der Aufwand zeigt auch die Kosten für Beziehungen und Abhängigkeiten durch z.B.:

- Fehler,

- Korrekturen,

- Schmiergelder,

- Status,

- Rollen,

- Funktionen,

- Einfluss,

- Macht,

- Verhalten,

- Bindungen und Verbindungen.