Virtuelles Lebenswerk von Heinrich Keßler, Appenweier

Kontext: Vermögen - Kapital - Humankapital

Kontext: Vermögen - Kapital - Humankapital

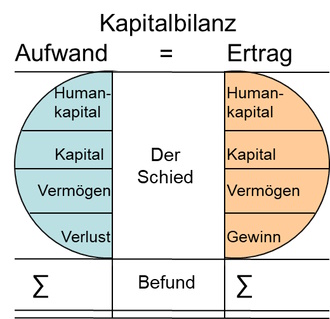

65. Kapitalbilanz

Aufwand: Vermögen (im engeren Sinne)

Aufwand: Vermögen (im engeren Sinne)

Es geht um den Aufwand für und durch das Kapital und als Kapital für das Vermögen, das einen Handelswert hat, also das Vermögen im engeren Sinne.

Ein Aufwand entsteht für z.B.:

- Belastungen,

- Beleihungen,

- Leihen, Verleihungen, Mieten,

- Pfändung,

- Beschlagnahme,

- Sicherung,

- Veräußerung,

- Verwertung,

- Vernichtung,

- Rückbau.

Der Aufwand an Kapital fällt an für z.B.:

- die Beschaffung,

- die Erschließung,

- den Erwerb,

- die Aufbereitung,

- den Besitz,

- das Eigentum,

- die Bereithaltung,

- die Unterhaltung, Pflege und Wartung,

- den Betrieb, die Nutzung, die Verwendung, den Einsatz,

- die Verschönerung, Modernisierung, Erhaltung.

Der Besitz, das Eigentum und die Nutzung des Vermögens verursachen regelmäßig, fortlaufend, zyklisch, einmalig oder wiederkehrend den Kapitaleinsatz für z.B.

- die Verwaltung,

- die Reparaturen,

- die Instandhaltung,

- die Renovierung,

- die Verwahrung, Lagerung, Bevorratung,

- die Bewahrung,

- den Schutz,

- die Anpassung,

- die Erneuerung,

- die Ersetzung.

Für und durch die Zweckbestimmungen des Vermögens entsteht Aufwand für z.B.:

- den Aufbau,

- die Zusammenführung,

- die Anpassung,

- die Teilung,

- die Verteilung,

- die Herstellung, Erhaltung und Sicherung der Funktionsfähigkeit,

- die Verwendbarkeit,

- die Eignung,

- den Abbau,

- die Entsorgung.

Aufwand entsteht auch für z.B.:

- Bewertungen,

- Gutachten,

- Zertifikate, Zertifizierungen,

- Testate,

- Verträge,

- Vereinbarungen,

- Regeln,

- Spielregeln,

- Berechtigungen,

- Verpflichtungen.