Virtuelles Lebenswerk von Heinrich Keßler, Appenweier

Kontext: Vermögen - Kapital - Humankapital

Kontext: Vermögen - Kapital - Humankapital

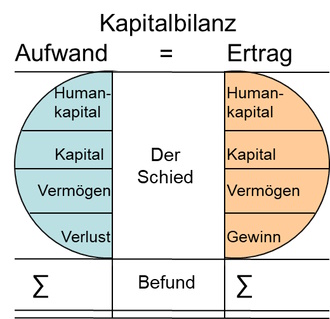

65. Kapitalbilanz

Verluste

Verluste

Kapitalverluste sind entweder Verluste der "Papiere", welche das "Kapital" belegen, oder der Wegfall oder die Verminderungen von Möglichkeiten, das "Kapital" in reales Vermögen oder reale Werte oder Dienste wechseln zu können.

Kapitalvernichtungen geschehen durch z.B.:

- Krieg,

- Waffen,

- Inflation,

- Deflation,

- Insolvenz,

- Verlust des Geldes (auf der Straße)

- Enterben,

- Spekulationen,

- Fehlkalkulationen,

- höhere Gewalt ("Währungsreform").

Die Verluste werden offensichtlich und damit "buchhalterisch" erfassbar durch z.B.:

- Kursverluste,

- Preissenkungen,

- Forderungsausfälle,

- Verzichte,

- Wertverfall,

- Werteverfall,

- Entwertungen,

- Spekulationen,

- Fehlkalkulationen,

- Entdeckungen von Irrtümern und Fehlern.

Die Verluste mitunter auf verschiedene Zeitperioden oder Träger der Verluste verteilt durch z.B.:

- Abschreibungen,

- Erlass von Forderungen,

- Ausfall von Forderungen (Uneinbringlichkeit),

- Unverwertbarkeit von Vermögen,

- Verbote,

- Veräußerungsverbote, Handelsverbote,

- Erlaubnisse,

- Kaufzwang,

- Preisdeckelungen, Mindestpreise, Höchstpreise,

- Verderb, Verfall, Untergang der Vermögenswerte.

Verluste durch Neubewertungen der Vermögenswerte, Vermögenslage und damit des "Kapitals" sind oftmals auch die Folgen von z.B.:

- Änderungen von Gesetzgebungen, Steuern,

- Wegfall von Begünstigungen, Subventionen,

- Erbfälle,

- Änderungen der Eigentumsverhältnisse,

- Änderungen in den Beziehungen,

- Änderungen der Gesellschaftsverhältnisse,

- Änderungen der Lebensverhältnisse,

- Unfällen,

- Zufällen,

- "höherer Gewalt".

Kapitalverluste entstehen auch z.B.:

- durch Ausbeutung,

- durch Verpflichtungen,

- durch Wertverfall,

- durch Dummheiten, Leichtsinn,

- durch Fehlentscheidungen,

- durch Fehlkalkulationen,

- durch Betrug,

- durch Verbrechen,

- durch Vergeudung,

- durch Verschwendung,

- durch Unvermögen,

- durch Täuschungen,

- durch Gier,

- durch Misswirtschaft.

Dem Verlust eigen ist, dass "verlorenes Kapital" in der Regel nicht durch anderes Kapital ersetzt oder wiederhergestellt werden kann. Kapitalverluste fallen oftmals erst dann ins Gewicht, wenn die Verluste "realisiert" werden durch die Veräußerungen des Vermögens, welches das Kapital unterlegt (hat).