Virtuelles Lebenswerk von Heinrich Keßler, Appenweier

Kontext: Vermögen - Kapital - Humankapital

Kontext: Vermögen - Kapital - Humankapital

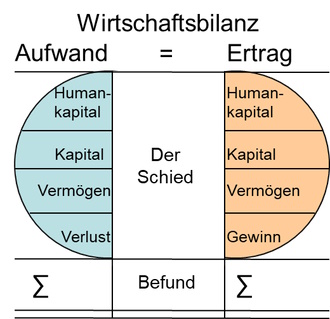

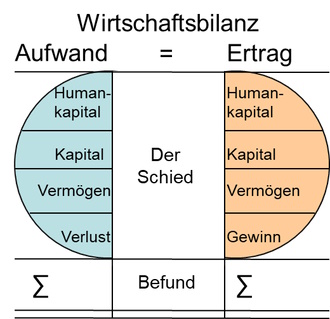

63. Wirtschaftsbilanz

Aufwand: Kapital

Aufwand: Kapital

Der Aufwand für das Kapital entsteht durch das Kapital selbst und (nur) für das Kapital. In der Regel geht es um Geld und Währungen. Der Aufwand kann auch als "Investition" erscheinen und behandelt werden, insbesondere dann, wenn der Aufwand auf mehrere Perioden "verteilt" wird, - wenn auch "nur" rechnerisch.

Aufwand des Kapitals, für das Kapital und durch das Kapital verursachen z.B.:

- Gläubiger,

- Schuldner,

- Kreditgeber,

- Eigentümer,

- Beteiligungen,

- Risikokapital,

- Besitzer,

- Vermieter,

- Verleiher,

- Verwalter.

Aufwand entsteht zur Erreichung, Erhaltung und Sicherung von z.B.:

- Liquidität,

- Bonität,

- Transparenz,

- Wettbewerb,

- Steuern,

- Rechnungswesen,

- Verrechnungen,

- Buchhaltung,

- Zahlungssysteme,

- Rechnungslegung.

Aufwand entsteht zur Erreichung, Gültigkeit, Werthaltigkeit, Kompatibilität, Erhaltung und Sicherung von z.B.:

- Währungen,

- Sicherheiten,

- Absicherungen,

- Kreditsicherungen,

- Rechten,

- Börsen,

- Handel,

- Währungen,

- Tausch,

- Verwahrungen.

Aufwand durch die erforderliche Infrastrukturen des Kapitals für z.B.:

- Menschen,

- Dienste,

- Techniken,

- Verrechnungssysteme,

- Banken,

- Geld,

- Zahlungsmittel,

- Rücklagen,

- "Eigenkapital",

- "Fremdkapital".

Aufwand für und durch den Umgang mit Kapital durch z.B.:

- Zurechnungen,

- Rechnungslegungen,

- Zugriffe,

- Nachweise,

- Berechnungen,

- Verwahrungen,

- Verwaltungen,

- Sicherungen,

- Absicherungen,

- Übertragungen.

Aufwand für die Betreuung und Verwaltung von Kapital für z.B.:

- Rechtsvertretungen,

- Streitigkeiten,

- Schlichtungen,

- Betreibungen,

- Versicherungen,

- Risiken finanzieller Art,

- Abschreibungen,

- Ausfälle,

- Kursverluste,

- Währungsreformen.

Aufwand des Kapitals, der entsteht oder erscheint als z.B.:

- Verluste,

- Betrug,

- Diebstahl,

- Verschwendung,

- Verschleuderung,

- überhöhte Preise,

- Ausnutzung von Notlagen,

- Spekulationen,

- Konkurse,

- Forderungsausfall.

Aufwand als Leistungen in Form von z.B.:

- Zinsen,

- Steuern,

- Umverteilungen,

- Apanagen,

- Dividenden,

- Gebühren,

- Kreditraten,

- Sparleistungen,

- Entgelten,

- Vergütungen.

Aufwand, der entsteht durch und für Zahlungen ohne Gegenleistungen durch z.B.:

- Ausbeutungen,

- Berufungen auf Privilegien,

- Erpressung,

- Wucher,

- unzulässige Bereicherungen,

- Korruption,

- Zahlungsunfähigkeit,

- Zahlungsunwilligkeit,

- Vertragsverletzungen,

- Bruch von Versprechen,

Aufwand durch und als z.B.:

- Spenden,

- Taschengeld,

- Trinkgeld,

- Nachlässe,

- Skonti,

- Rabatte,

- unentgeltliche Leistungen,

- Vorleistungen, Anzahlungen,

- Provisionen,

- Gewinnbeteiligungen.