Virtuelles Lebenswerk von Heinrich Keßler, Appenweier

Kontext: Vermögen - Kapital - Humankapital

Kontext: Vermögen - Kapital - Humankapital

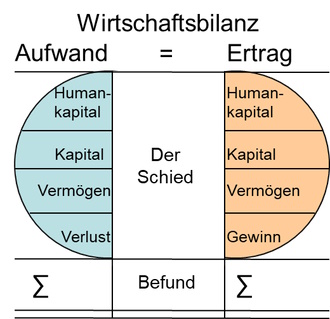

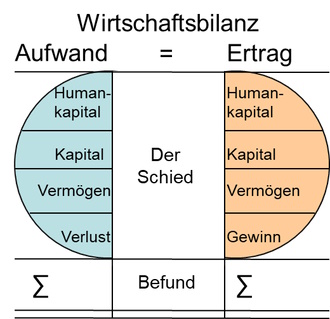

63. Wirtschaftsbilanz

Ertrag: Summe

Ertrag: Summe

Die Summe des Ertrages der Wirtschaftsbilanz schließt alles ein, was durch eigenes und gemeinsames Wirtschaften erzeugt, erschlossen, erobert, gesichert, geschaffen, erarbeitet, getauscht oder veräußert wurde oder entstanden ist, gleichgültig, ob entgeltlich oder unentgeltlich.

Der Ertrag wird wahrgenommen oder berechnet oder ergibt sich als z.B.:

- erhaltene Gegenleistung,

- Rückfluss von eingesetzten Mitteln,

- Ernte,

- Mehrung,

- Zuwachs,

- Vermehrung,

- Veräußerung,

- Tausch,

- Bestand,

- Stand.

Die Summe des Ertrages enthält den Ertrag,

- der bereits angefallen ist,

- der als "Umsatz" getätigt wurde,

- die durch bezahlte Rechnungen "eingegangen" ist,

- der als "Ernte" eingefahren ist,

- der in Aussicht steht und bereits gesichert ist und für den Betrachtungsrahmen anzurechnen ist,

- der als Eigenverbrauch verwendet wurde,

- der zu Reserven (Vorräten) geführt hat,

- der zur freien Verfügung steht,

- der unbelastet ist,

- der geteilt oder verteilt werden kann.

Die Summe des Ertrages enthält auch den Ertrag, der "nur" rein rechnerisch entsteht oder entstand wie z.B.:

- bei Neubewertungen,

- bei Zwischenrechnungen,

- bei Zwischenbilanzen,

- in Teilbilanzen,

- in Vermögensaufstellungen,

- in Steuererklärungen,

- in Geschäftsberichten,

- in Wirtschaftlichkeitsrechnungen.

In der Summe des Ertrages ist auch der Ertrag enthalten, der auf Einmaleffekte zurückzuführen, wie durch z.B.

- Erbschaft,

- "Lottogewinn",

- Auflösung von Rückstellungen,

- Auflösung von Wertberichtigungen,

- Erlass von Verbindlichkeiten,

- Zuschüsse,

- Deckungsbeiträge,

- Ersatzleistungen von z.B. Versicherungen,

- Rückvergütungen,

- Steuerrückzahlungen.

Die Summe des Ertrages bezieht sich immer z.B.:

- auf einen Zeitraum,

- auf einen Ort,

- auf ein Produkt,

- auf eine Leistung,

- auf eine Person,

- auf eine Organisation,

- auf einen Prozess,

- auf ein Projekt,

- auf eine Partnerschaft,

- auf ein Ziel.

Der Summe des Ertrags sieht man nicht (mehr) an, wie er zustande gekommen ist und wie er sich zusammensetzt.

Der Ertrag wird üblicherweise in Bezug zum Aufwand ("zu den Kosten") gestellt und bewertet als z.B.:

- kostendeckend,

- "Verlustgeschäft", unwirtschaftlich,

- angemessen, verdient und "verdient",

- (ehrlich) erwirtschaftet, erarbeitet,

- erschuftet, "Lohn der Arbeit",

- kann sich sehen lassen,

- unzureichend,

- Bestätigung,

- tragfähig,

- solide.