Virtuelles Lebenswerk von Heinrich Keßler, Appenweier

Kontext: Vermögen - Kapital - Humankapital

Kontext: Vermögen - Kapital - Humankapital

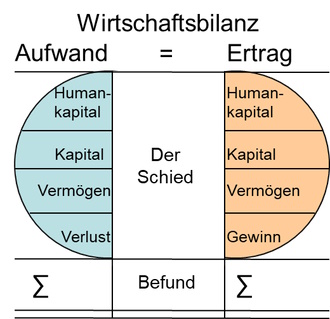

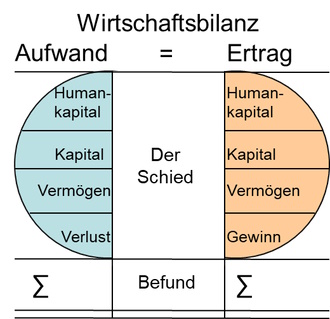

63. Wirtschaftsbilanz

Aufwand

Aufwand

Der Aufwand umfasst alles, was in den üblichen "Gewinn- und Verlustrechnungen" als "Aufwand" benannt wird, und darüber hinaus alle Aufwendungen, die nicht, noch nicht oder nicht mehr darin auftauchen (dürfen, können, sollen, müssen).

Zum Aufwand zählen alle Investitionen, gleichgültig, ob sie in Geldwerten bewertet werden (können) oder nicht, wie Investitionen in Form von z.B.:

- Zeit,

- Wissen,

- Ehrenamt,

- Wartezeiten,

- Engagement,

- Emotionen,

- Interessen,

- Macht,

- Einfluss,

- Gewalt.

Zum Aufwand zählen alle Anstrengungen für z.B.:

- Lernen,

- Vorbereitungen,

- Nachbereitungen,

- Bereithaltungen,

- Produktives,

- Unproduktives,

- Soziales,

- Qualität und Qualitätssicherung,

- Nachwuchs,

- Erneuerung.

Der Aufwand wird verursacht, gerechtfertigt, notwendig und mitunter auch erzwungen für z.B.:

- Erschließungen,

- Reparaturen,

- Instandhaltungen,

- laufender Geschäftsbetrieb,

- Verwaltungen,

- Bestand,

- Existenzerhaltung,

- Existenzsicherung,

- Versorgung,

- Versorgungssicherheit.

Der Aufwand wird in der Regel gegliedert nach Aufwendungen für z.B.:

- Grundstücke, Gebäude, Immobilien,

- Vorrichtungen, Einrichtungen, Maschinen,

- Beteiligungen, Sicherung und Erhaltung von Partnerschaften,

- Personal,

- Waren, Sachleistungen,

- Dienste, Dienstleistungen,

- Fremdnutzungen,

- Sicherheit, Schutz,

- Energie,

- Kapital, Eigentum und Besitz.

Der Aufwand wird eingefordert und erzwungen für z.B.:

- das Geld (Kapital),

- die Liquidität,

- die Zinsen, Kapitalkosten,

- die Liquiditätssicherung,

- die Bonität,

- die Kreditfähigkeit,

- die Kreditwürdigkeit,

- der Status,

- der Rang,

- die Abhängigkeiten.

Der Aufwand wird betrachtet nach den Zwecken, für welche er eingesetzt wird. Typische Zwecke sind wie z.B.:

- Marketing,

- Märkte,

- Kunden,

- Lieferanten,

- Zulieferer,

- Produkte,

- Leistungen, Erbringung von Leistungen,

- Forschung,

- Entwicklung,

- Existenzsicherung.

Der Aufwand wird erbracht als z.B.:

- Vorleistungen,

- Dienstleistungen,

- Fremdleistungen,

- Eigenleistungen,

- "Eh-da-" Kosten (Kosten, die ohnehin anfallen),

- Folgeleistungen,

- Pflichtleistungen,

- Vertragsleistungen,

- Alltagsbewältigung,

- Führungsleistungen, Organisationsleistungen (Beschäftigungen mit sich selbst, für sich selbst und um sich selbst willen).

Der Aufwand z.B.:

- Entsorgung,

- Gesunderhaltung,

- Erneuerung,

- Nachsorgen,

- Altlasten,

- Vernichtung,

- Rückbau,

- Reinigung,

- Anpassung,

- Integration.