Virtuelles Lebenswerk von Heinrich Keßler, Appenweier

Kontext: Vermögen - Kapital - Humankapital

Kontext: Vermögen - Kapital - Humankapital

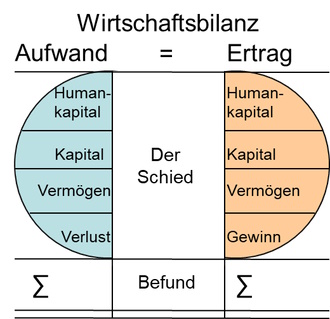

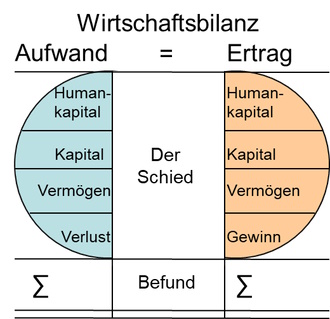

63. Wirtschaftsbilanz

Gewinne

Gewinne

Der Gewinn, der an dieser Stelle gezeigt wird, zeigen den Ertrag, der nicht auf das Wirtschaften zurückzuführen ist, sondern anderweitig als Ertrag sich ergeben hat, anfällt oder angefallen ist.

Der Gewinn ist immer eine Rechenergebnis, das aufzeigt, "um welche Summe" der Ertrag den dazu notwendigen Aufwand übersteigt. Was als "Gewinn" angesehen wird, zeigt auch auf, ob es sich bei dem Gewinn handelt um einen z.B.:

- objektiven Gewinn,

- realen Gewinn,

- subjektiven Gewinn,

- persönlichen Gewinn,

- imaginären Gewinn,

- "schöngeredeten" Gewinn,

- bilanziellen Gewinn,

- steuerlichen Gewinn,

- realisierten Gewinn,

- kalkulierten Gewinn.

Der "Gewinn" wird ermittelt durch einen Bestandsvergleich der Bestände zu bestimmten Stichtagen. Es geht um Gewinne z.B.:

- durch Leistungen,

- durch Geschenke,

- durch Wohltaten,

- durch Unterstützungen,

- durch Ausbeutungen,

- durch Erbe,

- durch Spekulationen,

- durch Handel,

- durch Tausch und Austausch,

- durch Glück.

Es geht um Gewinne, die entstanden oder entstehen z.B.:

- durch Erlassung, Befreiung von Pflichten,

- durch Erlassung, Befreiung von Schuld und Schulden,

- durch Inflation,

- durch Wertsteigerungen,

- durch Subventionen,

- durch Nutznießungen,

- durch Besitzstand,

- durch Besitzstandswahrung,

- durch Zusprechung von Anteilen oder Beteiligungen an fremden Erträgen,

- durch Befreiung (Wegfall der Verpflichtung) zur Beteiligung Dritter an den zugeflossenen Erträgen.

Es geht um Gewinne durch Vergesellschaftung von Verlusten und Folgeaufwendungen durch z.B.:

- Konkurs,

- Insolvenz,

- unrechtmäßige und unsachgemäße Entsorgungen,

- Verklappungen von Müll,

- unterlassenen Schutz vor Risiken,

- Verjährung,

- Vermögenslosigkeit, ("fruchtlose Pfändung"),

- "Freispruch",

- Enthaftungen, nicht mehr einstehen (müssen, können) für verursachte Schäden,

- Unzumutbarkeit der geschuldeten Leistungen und Aufwendungen.

Es geht um Gewinne durch unberechtigte Bereicherungen (§ 823 BGB):

- unberechtigte Skontoabzüge,

- unberechtigte Kürzungen von Rechnungen,

- Nichtbezahlung von Rechnungen,

- Wucher,

- Ausnützung von Notlagen,

- überhöhte Preise,

- Nichterbringung von Leistungen, die bereits bezahlt wurden,

- Unterbezahlungen,

- Steuerhinterziehungen ("Sachverhaltsgestaltungen"),

- Verbrechen.