Virtuelles Lebenswerk von Heinrich Keßler, Appenweier

Kontext: Vermögen - Kapital - Humankapital

Kontext: Vermögen - Kapital - Humankapital

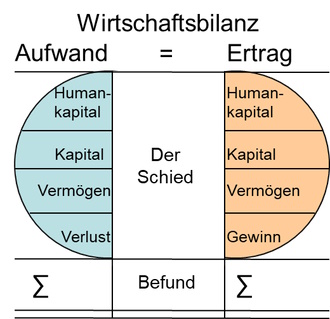

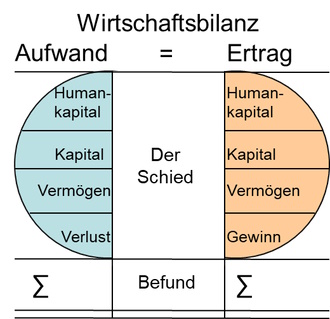

63. Wirtschaftsbilanz

Ausgleich von Aufwand und Ertrag

Ausgleich von Aufwand und Ertrag

Der Aufwand ist gleich dem Ertrag und der Ertrag deckt den Aufwand, gleichgültig, ob viel oder wenig oder nichts bewegt wurde. Es geht häufig um einen "Aktivtausch": Ein Vermögenwert wird gegen einen anderen getauscht, wie z.B. wenn aus einer Warenlieferung eine Forderung entsteht. Oder, es geht um einen "Passivtausch", wenn z.B. eine Verbindlichkeit durch eine andere "abgelöst" wird.

Beim Ausgleich von Aufwand und Ertrag handelt es ich häufig auch um ein "Null-Summen-Spiel" mit sich selbst.

Aufwand und Ertrag sind ausgeglichen oder werden ausgeglichen bei z.B.:

- Leistung gegen Gegenleistung,

- Umtausch,

- Tausch,

- Verrechnungen,

- Aufrechnungen,

- Anrechnungen,

- Ersetzungen,

- Verzicht,

- Erlass,

- Einigung.

Gleichgültig, was getauscht wird oder wurde: Im Moment des Tauschs "stimmen" die Werte des Getauschten, d.h. sie sind "gleich".

Ein Ausgleich von Aufwand und Ertrag verweist auf z.B.:

- Aufwand und Ertrag entfallen.

- Ein höherer Aufwand wird vermieden.

- Ein geringerer Ertrag wird vermieden.

- "Viel Lärm um nichts."

- "Der Markt verläuft sich."

- "Die Wogen glätten sich."

- "Es tritt (wieder) Ruhe ein."

- "Noch ist nichts passiert."

- "Es hätte schlimmer (besser) kommen können."

- "Der Spatz in der Hand ist besser als die Taube auf dem Dach."

- "Es bleibt beim Wollen: Niemand tut etwas."

- "Niemand macht (wagt) den ersten Schritt."

- "Erledigt ist erledigt."

- "Lieber ein Ende mit Schrecken als ein Schrecken ohne Ende."

- "Mehr wäre zu viel."

- "Weniger wäre zu wenig."

Werden Aufwendungen getätigt, denen entsprechende gleichhohe Erträge gegenüberstehen, werden die jeweiligen Aufwendungen und Erträge in den individuellen Rechnungen dargestellt ("bilanziert").