Virtuelles Lebenswerk von Heinrich Keßler, Appenweier

Kontext: Vermögen - Kapital - Humankapital

Kontext: Vermögen - Kapital - Humankapital

13. Bereicherungen

Enthaftung der Aktiva durch Haftungsausschluss

Enthaftung der Aktiva durch Haftungsausschluss

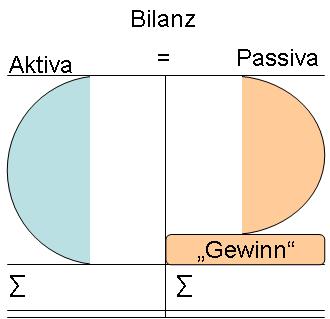

In der Praxis werden in konkreten Fällen in der Regel die Aktiva und Passiva neu bewertet.

Ziel: Haftungen ausschließen oder so klein als möglich halten.

Wenn die Risiken und Haftungen schon nicht ausgeschlossen oder begrenzt werden können, so soll wenigstens die Haftung hierfür ausgeschlossen oder so klein wie möglich gehalten werden.

Häufige Formen:

- Trennung von Besitz und Eigentum,

- Aufteilung des Eigentums in haftendes und nicht haftendes, z.B. durch Tochtergesellschaften, Kapitalteilungen, Umwandlungen in Kapitalgesellschaften, Ausgliederungen, Schenkungen, Stiftungen),

- Auslobung von Garantien und Gewährleistungen,

- Übertragungen von Haftungen auf die Anspruchsberechtigten selbst, z.B. durch die Verpflichtungen zu Betreuungs-, Pflege, Erhaltung und Unterhaltsleistungen,

- Behauptung oder Nachweis einer Mitschuld der Anspruchsberechtigten,

- Behauptung oder Nachweis von höherer Gewalt,

- Vergraulen der Anspruchsberechtigten,

- Ersetzungen oder Neufassungen von bestehenden Verträgen und Vereinbarungen, aus welchen Haftungen resultieren,

- Vergleichsangebote,

- Haftendes Vermögen in ein Konkursverfahren überführen.

Entstehung von "Gewinn":

- Bereicherungen

- Bewertungen der Aktiva höher und der Passiva niedriger

- Enthaftung der Aktiva

- "Nach mir die Sintflut"

- Haftungsbegrenzung

- Haftungsausschluss

- Erhalt des eigenen Vermögens

- Erhöhung der Aktiva (nur zahlenmäßig)

- Privatisierungen, Pfründe

- Sozialisierungen von Risiken

- Umwandlung von Passiva

- Umwandlung von Eigenkapital in Schulden

- Umwandlung von Fremdkapital in Eigenkapital

- Umwandlung von Schulden in Humankapital

- Umwandlung von unbegrenzter Haftung in begrenzte

- Vernichtung von Passiva

- Umwandlungen von Ansprüchen Dritter

- Vernichtung von Folgekosten

- Diskriminierung oder Vernichtung der Gläubiger

Weitere Hilfen und Verweise (nachschlagen):