Virtuelles Lebenswerk von Heinrich Keßler, Appenweier

Kontext: Vermögen - Kapital - Humankapital

Kontext: Vermögen - Kapital - Humankapital

13. Bereicherungen

Umwandlung von Fremdkapital (Schulden) in Eigenkapital

Umwandlung von Fremdkapital (Schulden) in Eigenkapital

Es geht um Überlegungen wie z.B.

- Dritte für die volle Mithaftung für Schulden gewonnen bzw. verpflichtet werden können,

- Gläubiger auf die Verzinsung und Rückzahlung der gewährten Kredite verzichten (können),

- Berechtigte von Ansprüchen gewonnen werden können, ihren Anspruch ganz oder teilweise "zu investieren",

- die Abhängigkeit der Zinsen vom Kapitalmarkt zu beenden,

- leichter neue Schulden (bei neuen Gläubigern) machen zu können.

Die Bereicherung der bisherigen Gläubiger der Einlagen und des Eigenkapitals besteht in der Veränderung der Haftung für Verluste und Risiken: Es steht eine größere (rechnerische) Menge zur Verfügung, mit welchen Verluste verrechnet werden können.

Häufige Formen:

- Aufnahme der Gläubiger als Gesellschafter.

- Kapitalerhöhungen durch Zeichnungen des Kapitals durch die (bisherigen) Gläubiger.

- Verpflichtung der Gläubiger zur Mitarbeit (Mitwirkung, Einbringung) in eigene Projekte,

- Überlassung, Mitbenutzung, Verwendung von Vermögen und Know how des Gläubigers, z.B. durch Mitwirkungen in Projekten.

- Beteiligung der Gläubiger am Unternehmen, z.B. durch Gesellschaftsanteile, stille Gesellschaften, Aktien,

- Einbringung von Vermögen (Aktiva) in Kapitalanlagegesellschaften, Fonds, Tochtergesellschaften, Joint Ventures, wobei die (bisherigen) Gläubiger zu Kapitaleignern (Aktionären, Mitgesellschafter) gemacht werden.

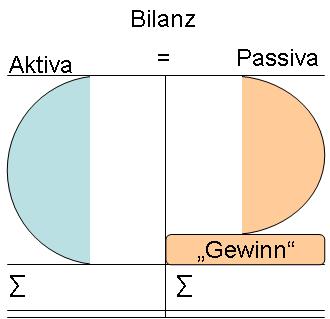

Entstehung von "Gewinn":

- Bereicherungen

- Bewertungen der Aktiva höher und der Passiva niedriger

- Enthaftung der Aktiva

- "Nach mir die Sintflut"

- Haftungsbegrenzung

- Haftungsausschluss

- Erhalt des eigenen Vermögens

- Erhöhung der Aktiva (nur zahlenmäßig)

- Privatisierungen, Pfründe

- Sozialisierungen von Risiken

- Umwandlung von Passiva

- Umwandlung von Eigenkapital in Schulden

- Umwandlung von Fremdkapital in Eigenkapital

- Umwandlung von Schulden in Humankapital

- Umwandlung von unbegrenzter Haftung in begrenzte

- Vernichtung von Passiva

- Umwandlungen von Ansprüchen Dritter

- Vernichtung von Folgekosten

- Diskriminierung oder Vernichtung der Gläubiger

Weitere Hilfen und Verweise (nachschlagen):