Virtuelles Lebenswerk von Heinrich Keßler, Appenweier

Kontext: Vermögen - Kapital - Humankapital

Kontext: Vermögen - Kapital - Humankapital

13. Bereicherungen

Vernichtung von Passiva

Vernichtung von Passiva

Vernichtung von Folgekosten der Aktiva

Es geht z.B. um folgende Prinzipien:

- Die Aktiva, d.h. das Vermögen bleibt erhalten.

- Die Passiva, insbesondere die Verbindlichkeiten (Schulden) werden erlassen, beendet oder brauchen nicht mehr erfüllt zu werden oder können nicht mehr eingefordert werden.

Mahnungen und Hinweise:

In der Praxis werden in konkreten Fällen in der Regel die Aktiva und Passiva neu bewertet.

Vermögen (Aktiva) bzw. Vermögensgegenstände können z.B.

- wertlos werden,

- unbenutzbar werden,

- nicht mehr einsatzfähig sein,

- technisch oder anderweitig überholt werden,

- baufällig, mürbe, brüchig werden,

- erodieren, rosten, oxydieren,

- überflüssig werden,

- unnütz werden,

- gefährlich werden,

- ungeeignet werden.

In den beispielhaft genannten Fällen entstehen jedoch Folgekosten, wie z.B.

- Kosten für Instandhaltung, Erhaltung,

- Kosten für Schutz,

- Kosten für Abbau,

- Kosten für den fortlaufenden Betrieb,

- Kosten für die Sicherheit,

- Kosten für die Verwaltung,

- Kosten für die Betreuung,

- Kosten für die Säuberung,

- Kosten für die Verschrottung, Entsorgung,

- Kosten für die Renaturierung, Wiederherstellung des Ursprungszustandes.

So lange das Vermögen im eigenen Eigentum und / oder Besitz bleibt, fallen die Kosten als Kosten des laufenden Geschäftsbetriebes an. Die Kosten dürfen in der Regel nicht als "Schulden" bzw. "Verpflichtungen" passiviert werden, weil die entsprechenden steuerlichen Gesetzgebungen das nicht zulassen.

Um die tatsächliche Passiva aus den Verpflichtungen zu vernichten, bestehen z.B. folgende Möglichkeiten:

- Verschenken, (vererben), spenden des Vermögens,

- Gründung von Stiftungen,

- Verkaufen "wie besehen",

- Auflassen, Flucht, Rückgabe an bisherige Eigentümer, Besitzer, wie z.B. beim Leasing, Erbbaurecht,

- Konkurs, Entzug der rechtlichen Verpflichtungen für die Folgelasten,

- Vergleich mit den Gläubigern,

- Schuldenerlass, Entlassung aus der Verpflichtung, Erstattung der Folgekosten durch Dritte,

- Verzicht auf die Aktiva und Übertragung der Folgelasten auf Dritte, z.B. als Stiftungen,

- Hinterlassenschaft der Aktiva und Übertragung der Folgelasten auf (wehrlose) Dritte, z.B. als "Erblast", "Schrottplatz", Deponie, Müllhalde, Verseuchungen,

- Vernichtung der Aktiva ohne für die Folgekosten einstehen zu müssen, wie z.B. bei der Vernichtung von Waffen und Kriegsmaterial beim Einsatz im Krieg,

- Vernichtung der Aktiva durch höhere Gewalt, Unwetter,

- Beschlagnahmung der Aktiva,

- Verlust oder Enteignung der Aktiva durch Verbrechen, wie z.B. Raub, Diebstahl, Kapitalverbrechen,

- Versicherungsbetrug, z.B. durch Vortäuschung von Unfällen, "höherer Gewalt",

- Vernichtung der Aktiva durch Betrug, wie z.B. Brandstiftung, Sabotage, Entsorgung auf fremdem Eigentum, Verklappen),

- Bankrott,

- Vernichtung der Aktiva der Begünstigten durch die Schuldner der Folgelasten, z.B. häufig mittels Terror, Gewalt, Bombardierungen, Verseuchungen, Vergiftungen, z.B. im (als) Krieg.

- Vertreibung der Begünstigten aus den Positionen ihrer Ansprüche, z.B. durch Vertreibungen, Verschleppungen, Ausweisungen, Gefangennahme, damit die Verpflichtungen ihnen gegenüber nicht mehr geltend gemacht werden können,

- Aufhebung der Verpflichtungen gegenüber den Begünstigten z.B. durch Gesetz,

- Verarmung der Begünstigten aus den Verpflichtungen, damit diese ihre Ansprüche mangels finanziellen Möglichkeiten nicht mehr geltend machen können,

- Aufspaltung des Vermögens und der Schulden, z.B. wie bei der "Bad Bank", bei Sanierungen von Unternehmen, Aufspaltungen von Betrieben, Verkauf der "Filetstücke" losgelöst von den Risikoteilen,

- Vergessen, bis sich niemand mehr an irgendetwas erinnert.

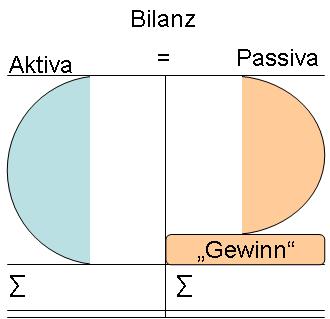

Entstehung von "Gewinn":

- Bereicherungen

- Bewertungen der Aktiva höher und der Passiva niedriger

- Enthaftung der Aktiva

- "Nach mir die Sintflut"

- Haftungsbegrenzung

- Haftungsausschluss

- Erhalt des eigenen Vermögens

- Erhöhung der Aktiva (nur zahlenmäßig)

- Privatisierungen, Pfründe

- Sozialisierungen von Risiken

- Umwandlung von Passiva

- Umwandlung von Eigenkapital in Schulden

- Umwandlung von Fremdkapital in Eigenkapital

- Umwandlung von Schulden in Humankapital

- Umwandlung von unbegrenzter Haftung in begrenzte

- Vernichtung von Passiva

- Umwandlungen von Ansprüchen Dritter

- Vernichtung von Folgekosten

- Diskriminierung oder Vernichtung der Gläubiger

Weitere Hilfen und Verweise (nachschlagen):