Virtuelles Lebenswerk von Heinrich Keßler, Appenweier

Kontext: Vermögen - Kapital - Humankapital

Kontext: Vermögen - Kapital - Humankapital

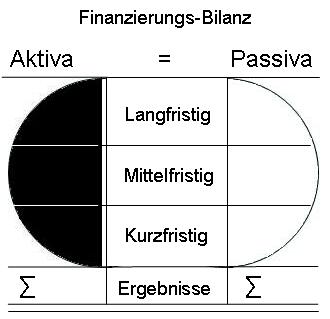

35. Finanzierungsbilanz

Aktiva: kurzfristig

Aktiva: kurzfristig

Zur kurzfristigen Aktiva werden in den formellen Bilanzen in der Regel ausgewiesen:

- die liquiden Mittel,

- die Forderungen aus dem Tagesgeschäft,

- die Geldanlagen, die keine Beteiligungen sind.

Diese formellen Zuordnungen sind bei der Finanzierungsbilanz zu korrigieren.

In den formellen Bilanzen werden als "kurzfristig" ausgewiesen, obwohl es "eigentlich" um Langfristiges oder zumindest "Mittelfristiges" geht, wie

- Kassenbestand,

- Warenbestand,

- Steuerforderungen.

Zum "Kurzfristigen" werden auch die Abgrenzungen zwischen Abgrenzungsperioden gezählt.

In der Regel fehlen in den formellen Bilanzen oder sind den anderen Fristen zugeordnet:

- ausstehende Erlöse aus Verkäufen von Anlagevermögen.

- bevorstehende Erlöse aus dem Verkauf von Beteiligungen,

- ausstehende Forderungen auf das Eigenkapital, wie auf die Gesellschafter-Einlagen.

Finanzierungs- Bilanz:

- Finanzierungsbilanz

- langfristige Finanzierung

- mittelfristige Finanzierung

- kurzfristige Finanzierung

- Aktiva

- langfristige Aktiva

- mittelfristige Aktiva

- kurzfristige Aktiva

- Passiva

- langfristige Passiva

- mittelfristige Passiva

- kurzfristige Passiva

- Ausgleich Aktiva-Passiva

- Summe der Aktiva

- Summe der Passiva

- Ergebnisse

Empfohlene Vorarbeiten zur Finanzierungsbilanz:

- 06. Betrachtungen zum Kapital als Ganzes

- 33, Teilung in Zeit und Raum

- 34. Teilung in Dynamik und Bestand

- 08. Inventar: Teilung in Soll und Haben