Virtuelles Lebenswerk von Heinrich Keßler, Appenweier

Kontext: Vermögen - Kapital - Humankapital

Kontext: Vermögen - Kapital - Humankapital

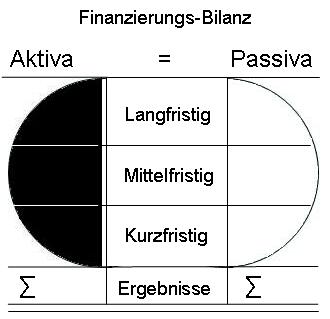

35. Finanzierungsbilanz

Passiva: langfristig

Passiva: langfristig

Als "langfristige Finanzierung" wird in den formalen Bilanzen alles angesehen, was eine vereinbarte Laufzeit von mindestens vier Jahren hat.

In der Finanzierungsbilanz kommt es jedoch darauf an, ob die Finanzierungsmittel ab dem Bilanzstichtag tatsächlich noch mindestens vier Jahre zur Verfügung stehen. Zu prüfen sind:

- das Eigenkapital: Es ist nur insoweit langfristig, als es voraussichtlich in den kommenden vier Jahren in voller Höhe erhalten bleibt.

- Rücklagen sind nur insoweit langfristig, als sie nicht alsbald verwendet werden (müssen).

- Rückstellungen sind in der Regel nicht langfristig, auch wenn die Verbindlichkeiten "erst in ferner Zukunft" zu erfüllen sind: Das Geld fließt auf jeden Fall ab. Die "Langfristigkeit" besteht nur am Bilanzstichtag.

Das unkündbare langfristige Kapital sollte zumindest die Höhe der Werte jener Aktiva erreichen, welche die Existenzgrundlage sichert. Im Geschäftsleben sind dies häufig die betriebsnotwendigen Grundstücke und Gebäude, die Einrichtungen, Vorrichtungen, Beteiligungen sowie die Mindestvorräte und die Mindestliquidität mit 1/12 des Jahresumsatzes.

Langfristig sind die Finanzierungsmittel nur dann, wenn

- eine Rückzahlung innerhalb der nächsten vier Jahre nicht erfolgt,

- die Verzinsung des langfristigen Kapitals in den nächsten Jahren auf jeden Fall gesichert ist (scheint),

- Verluste in den nächsten Jahren nicht zu erwarten sind,

- die Gläubiger in den nächsten Jahren nicht wechseln,

- die Vertragsklauseln keine ordentliche Kündigung in den nächsten vier Jahren erlauben,

- keine Veränderungen bei den Gläubigern zu erwarten sind, die eine Neueinschätzung der von ihnen bereitgestellten Mittel erfordern könnte,

- die eigene Entwicklung den Gläubigern keinen Anlass zur Annahme einer schlechteren Bonität geben wird,

- die Beziehungen zu den Gläubigern ungestört sind.

Langfristige Passiva umfassen in der Regel (nur):

- das (dauerhaft verbleibende) Eigenkapital,

- die nicht zweckgebundenen Rücklagen,

- die unbefristeten Kreditlimite für Kontokorrentkredite,

- die langfristigen Darlehen für Objektfinanzierungen,

- die erhaltenen Zuschüsse bei Investitionen,

- die ausstehenden Einlagen auf das Kapital, wenn sie unverzüglich eingehen (können).

Finanzierungs- Bilanz:

- Finanzierungsbilanz

- langfristige Finanzierung

- mittelfristige Finanzierung

- kurzfristige Finanzierung

- Aktiva

- langfristige Aktiva

- mittelfristige Aktiva

- kurzfristige Aktiva

- Passiva

- langfristige Passiva

- mittelfristige Passiva

- kurzfristige Passiva

- Ausgleich Aktiva-Passiva

- Summe der Aktiva

- Summe der Passiva

- Ergebnisse

Empfohlene Vorarbeiten zur Finanzierungsbilanz:

- 06. Betrachtungen zum Kapital als Ganzes

- 33, Teilung in Zeit und Raum

- 34. Teilung in Dynamik und Bestand

- 08. Inventar: Teilung in Soll und Haben