Virtuelles Lebenswerk von Heinrich Keßler, Appenweier

Kontext: Vermögen - Kapital - Humankapital

Kontext: Vermögen - Kapital - Humankapital

35. Finanzierungsbilanz

Kurzfristigkeit

Kurzfristigkeit

Als "kurzfristig" wird in der Regel alles betrachtet,

- was jederzeit gekündigt werden kann,

- was bereits fällig ist oder es jederzeit werden kann,

- was alsbald beendet oder ersetzt wird oder werden kann,

- was nur vorübergehend vorhanden ist,

- was zum Alltag und zum allgemeinen Geschäftsbetrieb gehört oder benötigt wird,

- worauf unmittelbarer Zugriff besteht oder bestehen muss.

- was jederzeit in etwas Anderes umgetauscht werden kann.

In den formellen Betrachtungen wird "kurzfristig" in der Regel gleichgesetzt mit "Laufzeit oder Dauer von unter einem Jahr".

Als "kurzfristig" werden in den formellen Bilanzen ebenfalls ausgewiesen:

- Kassenbestände, die jedoch mit einem Mindestbetrag immer eine gewisse Höhe aufweisen müssen,

- Forderungen oder Guthaben, die aufgrund des laufenden Geschäftsbetriebes niemals eine gewisse Höhe unterschreiten (werden),

- Bestände, die im laufenden Geschäftsbetrieb fortlaufend eingesetzt oder verbraucht oder ersetzt werden, wie Warenbestände, Betriebsmittel, Vorräte und eine bestimmte Höhe nicht unterschreiten (werden).

Insbesondere in Familien und im Geschäftsleben können andere Zeiträume als "kurzfristig" gelten. Häufig bewähren sich:

- Monatszyklen,

- Quartalszyklen,

- Jahreszyklen,

- Auftragsfinanzierungen.

Mit "kurzfristig" werden mitunter offen oder stillschweigend verbunden:

- Es besteht eine Verfügbarkeit.

- Es handelt sich um liquide Mittel oder um etwas, das jederzeit in Geld umgewandelt werden kann.

- Es besteht ein hohes unmittelbares Verlustrisiko.

- Ein Ersatz ist in der Regel nicht sofort möglich; "theoretisch" und formal schon, nicht jedoch in der Praxis.

Mahnungen:

Im Kurzfristigen entscheidet sich die Liquidität:

- Reichen die "kurzfristigen" Mittel nicht, tritt eine so genannte Zahlungsstockung ein.

- Können die "kurzfristigen" Mittel nicht in kurzfristig und in ausreichender Höhe beschafft werden, tritt die so genannte "Zahlungsunfähigkeit" ein.

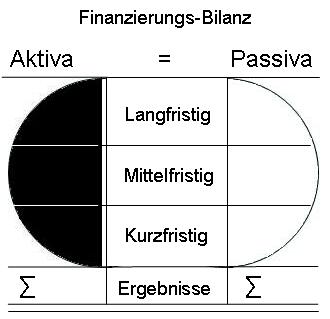

Finanzierungs- Bilanz:

- Finanzierungsbilanz

- langfristige Finanzierung

- mittelfristige Finanzierung

- kurzfristige Finanzierung

- Aktiva

- langfristige Aktiva

- mittelfristige Aktiva

- kurzfristige Aktiva

- Passiva

- langfristige Passiva

- mittelfristige Passiva

- kurzfristige Passiva

- Ausgleich Aktiva-Passiva

- Summe der Aktiva

- Summe der Passiva

- Ergebnisse

Empfohlene Vorarbeiten zur Finanzierungsbilanz:

- 06. Betrachtungen zum Kapital als Ganzes

- 33, Teilung in Zeit und Raum

- 34. Teilung in Dynamik und Bestand

- 08. Inventar: Teilung in Soll und Haben