Virtuelles Lebenswerk von Heinrich Keßler, Appenweier

Kontext: Vermögen - Kapital - Humankapital

Kontext: Vermögen - Kapital - Humankapital

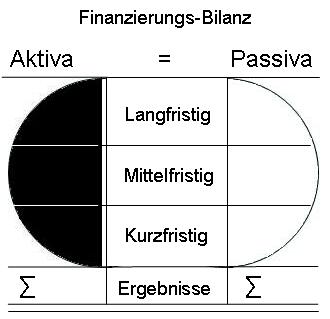

35. Finanzierungsbilanz

Passiva

Passiva

Die Passiva zeigt die Finanzierung der Vermögenswerte der Aktiva.

Neben den am Bilanzstichtag vorhandenen Finanzierungsmitteln sind zu betrachten:

- Unausgeschöpfte Einzahlungsverpflichtungen,

- mögliche Kapitalerhöhungen,

- noch nicht fällig gewordene Zahlungsverpflichtungen, die jedoch bereits begründet sind.

- kalkulierte Zahlungsverpflichtungen, insbesondere aus Projekten, Investitionen und persönlichen Verpflichtungen.

Die Fälligkeiten sind den entsprechenden tatsächlichen Fristen zuordnen, gleichgültig "was auf dem Papier steht".

In den formellen Bilanzen erfolgen die Zuordnungen zu den Fristen der Passivposten nach den Verträgen und Vereinbarungen mit den Gläubigern.

Bei der Finanzierungsbilanz sind jedoch folgende Kriterien entscheidender:

- Bedingungen, die zur rechtmäßigen der vorzeitigen Kündigung berechtigen oder verpflichten,

- die direkten oder indirekten Zugriffsrechte der Gläubiger auf das Aktivvermögen ("Sicherheiten"),

- die Bonität der Gläubiger (Zahlungsfähigkeit, Seriosität, Absichten),

- die "Luft in den Finanzierungen", wie unausgeschöpfte Kreditlimite,

- die Einschätzung der eigenen Bonität durch die Gläubiger und daraus folgend die Bereitschaft, die Finanzmittel weiterhin zur Verfügung zu stellen,

- die konkreten Fälligkeitstermine von Zahlungen, Teilzahlungen, Rückzahlungen,

- die Prolongierbarkeit (Verlängerbarkeit) von befristeten Finanzierungen (Kreditverlängerungen),

- die Refinanzierbarkeit von fälligen Finanzierungen, erforderlichenfalls bei anderen Gläubigern,

- die Zulässigkeit von (vorzeitigen) Rückzahlungen,

- die Rechte der Gläubiger, insbesondere die Weisungsrechte, Mitbestimmungsrechte, Genehmigungsvorbehalte, Zustimmungsrechte, Einsichtrechte, Kontrollrechte).

Die Passiva ist zu gliedern in:

- unkündbare Finanzierungsmittel,

- sichere und gesicherte Finanzierungsmittel,

- Darlehen,

- Kreditlinien,

- Verbindlichkeiten aus dem laufenden Geschäftsbetrieb,

- Bankschulden, Kassenkredite, Girokredite,

- sonstige Verbindlichkeiten.

Die Posten der Passiva sind niemals physisch vorhanden: Sie sind immer rein rechnerischer Natur.

Zum Nachdenken und zur Vertiefung des Grundverständnisses der Passiva:

Für die Gläubiger der Finanzierungsmittel stellen die bereitgestellten Finanzierungen "Aktiva" dar: d.h. sie gehen davon aus, dass es "Vermögen" sei und behandeln es entsprechend. Das "Vermögen" (der Gläubiger) besteht jedoch "nur" in der Annahme, dass sie ihr Geld erhalten, weil der Schuldner auf Grund seiner Bonität zahlungsfähig ist und bleibt.

So lange der Gläubiger das glaubt, finanziert er weiter, lässt sich häufig jedoch seine Finanzierungsmittel "absichern". Bei Zweifeln will der Gläubiger in der Regel zunächst mehr Sicherheiten, dann höhere Zinsen, dann die strikte Einhaltung der Kreditlinien, dann die pünktliche Zins- und Tilgungszahlungen, schließlich die ordentliche oder, bei Gefahr im Verzug, die außerordentliche Kündigung. Dann will er nur noch sein Geld, egal wie und wodurch.

Finanzierungs- Bilanz:

- Finanzierungsbilanz

- langfristige Finanzierung

- mittelfristige Finanzierung

- kurzfristige Finanzierung

- Aktiva

- langfristige Aktiva

- mittelfristige Aktiva

- kurzfristige Aktiva

- Passiva

- langfristige Passiva

- mittelfristige Passiva

- kurzfristige Passiva

- Ausgleich Aktiva-Passiva

- Summe der Aktiva

- Summe der Passiva

- Ergebnisse

Empfohlene Vorarbeiten zur Finanzierungsbilanz:

- 06. Betrachtungen zum Kapital als Ganzes

- 33, Teilung in Zeit und Raum

- 34. Teilung in Dynamik und Bestand

- 08. Inventar: Teilung in Soll und Haben