Virtuelles Lebenswerk von Heinrich Keßler, Appenweier

Kontext: Vermögen - Kapital - Humankapital

Kontext: Vermögen - Kapital - Humankapital

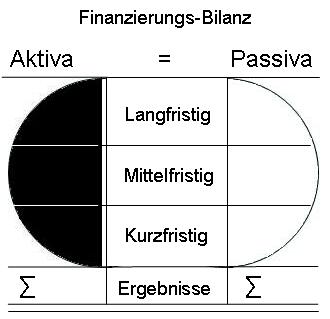

35. Finanzierungsbilanz

Passiva: mittelfristig

Passiva: mittelfristig

Als "mittelfristige Finanzierung" wird in den formalen Bilanzen alles angesehen, was eine vereinbarte Laufzeit von mindestens einem Jahr bis maximal vier Jahren hat.

In der Finanzierungsbilanz kommt es jedoch darauf an, ob die Finanzierungsmittel ab dem Bilanzstichtag tatsächlich noch mindestens ein Jahr Verfügung stehen. Zu prüfen sind:

- ob die Liquidität (Guthaben, Kreditlinien) ausreicht, um die zu erwartenden Ausgaben, für welche Rückstellungen gebildet wurden, auch mittelfristig ausreicht,

- ob die befristeten Kreditlimite über den Zeitraum von vier Jahren hinaus reichen,

- ob die Gläubiger selbst in der Lage sind, die bereitgestellten Finanzierungsmittel die volle Zeit zur Verfügung zu halten,

- welche ungewöhnlichen Ausgaben (Investitionen, Vorfinanzierungen, Projektfinanzierungen) anstehen, die "aus dem laufenden Geschäftsbetrieb" heraus finanziert werden sollen, für welche also keine spezielle Finanzierung vorgesehen ist,

- die Gläubiger in den nächsten Jahren nicht wechseln,

- die Vertragsklauseln keine ordentliche Kündigung in den nächsten vier Jahren erlauben,

- keine Veränderungen bei den Gläubigern zu erwarten sind, die eine Neueinschätzung der von ihnen bereitgestellten Mittel erfordern könnte,

- die eigene Entwicklung den Gläubigern keinen Anlass zur Annahme einer schlechteren Bonität geben wird,

- die Beziehungen zu den Gläubigern ungestört sind.

Mittelfristige Passiva umfassen in der Regel (nur):

- die Restkredite mit einer Laufzeit von bis zu vier Jahren,

- die Saisonkredite,

- die speziellen Projektfinanzierungen,

- die Zwischenfinanzierungen von Objekten.

Finanzierungs- Bilanz:

- Finanzierungsbilanz

- langfristige Finanzierung

- mittelfristige Finanzierung

- kurzfristige Finanzierung

- Aktiva

- langfristige Aktiva

- mittelfristige Aktiva

- kurzfristige Aktiva

- Passiva

- langfristige Passiva

- mittelfristige Passiva

- kurzfristige Passiva

- Ausgleich Aktiva-Passiva

- Summe der Aktiva

- Summe der Passiva

- Ergebnisse

Empfohlene Vorarbeiten zur Finanzierungsbilanz:

- 06. Betrachtungen zum Kapital als Ganzes

- 33, Teilung in Zeit und Raum

- 34. Teilung in Dynamik und Bestand

- 08. Inventar: Teilung in Soll und Haben