Virtuelles Lebenswerk von Heinrich Keßler, Appenweier

Kontext: Vermögen - Kapital - Humankapital

Kontext: Vermögen - Kapital - Humankapital

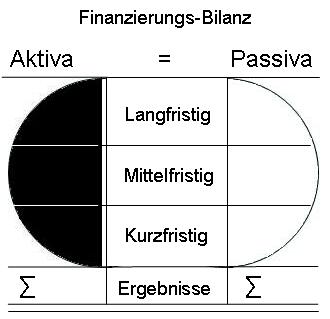

35. Finanzierungsbilanz

Aktiva: mittelfristig

Aktiva: mittelfristig

Zur mittelfristigen Aktiva werden in den formellen Bilanzen in der Regel ausgewiesen:

- die Kapitalanlagen,

- die Bestände,

- die Forderungen.

Diese formellen Zuordnungen sind bei der Finanzierungsbilanz zu korrigieren.

In den formellen Bilanzen werden als "mittelfristig" ausgewiesen, obwohl es "eigentlich" um Langfristiges geht, wie

- Ladenhüter,

- uneinbringliche Forderungen,

- Guthaben, für welche keine kurzfristigen Ausgaben vorgesehen sind,

- Wertpapiere, mit welchen (immer wieder) gehandelt wird.

- laufende Forderungen und Verpflichtungen auch aus langfristigen Verträgen und Vereinbarungen,

- Gestundetes.

In der Regel fehlen in den formellen Bilanzen:

- die notwendigen Reserven für die saisonalen Schwankungen innerhalb des Zeitraumes von einem Jahr bis vier Jahren,

- Zusagen, die von Bedingungen abhängen, jedoch innerhalb von einem Jahr bis spätestens vier Jahren erfüllt werden,

- Verpflichtungen, die von Bedingungen abhängen, die innerhalb von einem Jahr und bis längstens vier Jahren eintreten, jedoch zum Bilanzstichtag noch keine Zahlenwerte aufweisen (können).

Finanzierungs- Bilanz:

- Finanzierungsbilanz

- langfristige Finanzierung

- mittelfristige Finanzierung

- kurzfristige Finanzierung

- Aktiva

- langfristige Aktiva

- mittelfristige Aktiva

- kurzfristige Aktiva

- Passiva

- langfristige Passiva

- mittelfristige Passiva

- kurzfristige Passiva

- Ausgleich Aktiva-Passiva

- Summe der Aktiva

- Summe der Passiva

- Ergebnisse

Empfohlene Vorarbeiten zur Finanzierungsbilanz:

- 06. Betrachtungen zum Kapital als Ganzes

- 33, Teilung in Zeit und Raum

- 34. Teilung in Dynamik und Bestand

- 08. Inventar: Teilung in Soll und Haben