Virtuelles Lebenswerk von Heinrich Keßler, Appenweier

Kontext: Vermögen - Kapital - Humankapital

Kontext: Vermögen - Kapital - Humankapital

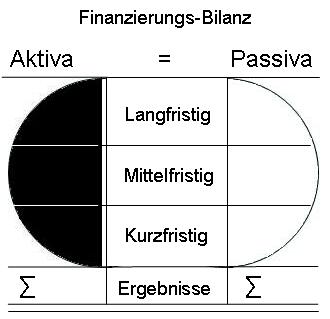

35. Finanzierungsbilanz

Aktiva

Aktiva

Neben den am Bilanzstichtag vorhandenen Vermögenswerten sind auch zu betrachten:

- Unausgeschöpfte Einzahlungsverpflichtungen,

- noch nicht fällig gewordene Zahlungsverpflichtungen, die jedoch bereits begründet sind.

- kalkulierte Zahlungsverpflichtungen, insbesondere aus Projekten, Investitionen und persönlichen Verpflichtungen.

Die Fälligkeiten sind den entsprechenden tatsächlichen Fristen zuordnen, gleichgültig "was auf dem Papier steht".

Die Aktiva kann sich - zahlenmäßig - erhöhen, ohne dass tatsächlich das Vermögen steigt. Häufig durch:

- Baukostenüberschreitungen,

- Verzögerungen von Zahlungseingängen, Zahlungsverzug der Schuldner,

- Ausfälle von Zahlungseingängen,

- Erhöhung der Bestände im allgemeinen Geschäftsbetrieb einfach deshalb, weil "der Umsatz steigt".

Die Aktiva ist zu gliedern in:

- Finanzierungsmittel der Grundfinanzierung,

- Liquidität für die Finanzierung des Alltags. In der Regel sind 1/12 des Jahresumsatzes notwendig und ausreichend.

Finanzierungs- Bilanz:

- Finanzierungsbilanz

- langfristige Finanzierung

- mittelfristige Finanzierung

- kurzfristige Finanzierung

- Aktiva

- langfristige Aktiva

- mittelfristige Aktiva

- kurzfristige Aktiva

- Passiva

- langfristige Passiva

- mittelfristige Passiva

- kurzfristige Passiva

- Ausgleich Aktiva-Passiva

- Summe der Aktiva

- Summe der Passiva

- Ergebnisse

Empfohlene Vorarbeiten zur Finanzierungsbilanz:

- 06. Betrachtungen zum Kapital als Ganzes

- 33, Teilung in Zeit und Raum

- 34. Teilung in Dynamik und Bestand

- 08. Inventar: Teilung in Soll und Haben