Virtuelles Lebenswerk von Heinrich Keßler, Appenweier

Kontext: Vermögen - Kapital - Humankapital

Kontext: Vermögen - Kapital - Humankapital

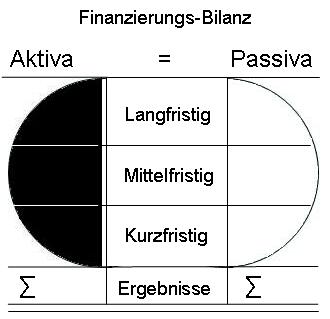

35. Finanzierungsbilanz

Passiva: Summe

Passiva: Summe

Entscheidend ist in der Regel das Gesamtbild: Es gibt nur eine Liquidität. Es ist die Gesamtliquidität, die von der kurzfristigen abhängt. Es geht um die Fristen und Befristungen der Passiva.

Die einzelnen Komponenten der Passiva sind nur dann mit konkreten Vermögenswerten der Aktiva verbunden, wenn dies durch entsprechende Verträge und Vereinbarungen ausdrücklich gesichert ist.

Ansonsten sind insbesondere häufig wichtig:

- Veränderungen der Summen der einzelnen Fristen,

- Veränderungen des Finanzierungsbedarfs, geordnet nach den einzelnen Fristen,

- Wegfall von Finanzierungsmitteln mit Zeitpunkten,

- Ersetzungsbedarf an Finanzierungsmitteln, gegliedert nach Fristen,

- Höhe des Ersetzungsbedarfes, umgerechnet in Zahlenwerte.

Die Summe der Passiva lässt für den Schuldner erkennen:

- welche Gefahren von welchem Gläubiger ausgehen,

- welche Gläubiger die Gesamtfinanzierung gefährden,

- welche Gläubiger an der Gesamtfinanzierung weiterhin das größte Interesse haben,

- wo neue Vereinbarungen erforderlich sind, um die fristengerechte Gesamtfinanzierung (wieder) zu sichern,

- welches Verhalten die Gläubiger vom Schuldner erwarten,

- wo vertrauensbildende Maßnahmen erforderlich sind.

Für die Gläubiger lässt die Summe der Passiva erkennen:

- ob der eigene Anteil an der Gesamtfinanzierung noch angemessen ist und den Vereinbarungen entspricht,

- welche Vermögenswerte des Schuldners den eigenen Anteil an der Gesamtfinanzierung bevorzugt vor den anderen Gläubigern sichern,

- ob die Sicherheiten für die bereitgestellten Mittel noch ausreichen,

- ob das Limit ausreicht, erhöht oder verringert werden sollte,

- ob Maßnahmen erforderlich erscheinen, um zu sichern, dass der Schuldner seine Verpflichtungen erfüllt,

- ob die eigenen Forderungen als sicher, zweifelhaft, ausfallgefährdet oder als unbeibringlich einzuschätzen sind.

Die Gläubiger der Passiva können entscheiden, ob sie:

- die Duldung der Art und Weise der Verwendung "ihrer" Finanzierungsmittel aufrecht erhalten wollen,

- ob sie "ihre" Finanzierungsmittel weiterhin zu welchen Bedingungen bereitstellen.

- ob sie "den Preis" (die Zinsen, die Gewinnansprüche) beibehalten (wollen, können, dürfen, müssen).

Zum Nachdenken und prüfen:

- Passiva kann nichts leisten - außer Duldung.

- Passiva braucht außer Duldung nichts zu leisten: Sie überlässt es dem Schuldner, das Geld für die Rückzahlung "zu verdienen".

- Das Entgelt für die überlassenen Finanzierungsmittel sind Zinsen oder Gewinne.

- Koppelungen von Finanzierungsmitteln an bestimmte Aktiva, wie z.B. bei Hausfinanzierungen, bestehen nur "auf dem Papier". Sie sichern nur den bevorzugten Zugriff des Gläubigers auf den Vermögenswert.

- Passiva bleibt bestehen, auch wenn die Vermögenswerte der Aktiva sich ändern.

- "Dulden" wird von den Gläubigern als "Leistung" verstanden, obwohl sie weder etwas tun noch tun können.

- Das Interesse der Gläubiger ist immer nur auf die eigenen Finanzierungsmittel ausgerichtet. Dies umso mehr, wenn die Gläubiger selbst Geld von Dritten hierfür einsetzen, wie Banken oder Kreditinstitute oder so genannte Investoren.

- Gläubiger sind nur dann an einer weiteren Gesamtfinanzierung interessiert, wenn die eigenen Vorteile daraus größer sind als die Gefährdungen der bisher eingesetzten und bereits zugesagten Mittel.

- Den Gläubigern ist es letztlich egal, wer ihre Forderungen begleicht.

Finanzierungs- Bilanz:

- Finanzierungsbilanz

- langfristige Finanzierung

- mittelfristige Finanzierung

- kurzfristige Finanzierung

- Aktiva

- langfristige Aktiva

- mittelfristige Aktiva

- kurzfristige Aktiva

- Passiva

- langfristige Passiva

- mittelfristige Passiva

- kurzfristige Passiva

- Ausgleich Aktiva-Passiva

- Summe der Aktiva

- Summe der Passiva

- Ergebnisse

Empfohlene Vorarbeiten zur Finanzierungsbilanz:

- 06. Betrachtungen zum Kapital als Ganzes

- 33, Teilung in Zeit und Raum

- 34. Teilung in Dynamik und Bestand

- 08. Inventar: Teilung in Soll und Haben