Virtuelles Lebenswerk von Heinrich Keßler, Appenweier

Kontext: Vermögen - Kapital - Humankapital

Kontext: Vermögen - Kapital - Humankapital

35. Finanzierungsbilanz.

Es geht um

- um die Fristen der Zahlenwerte,

- die Fristen der Nutzungen,

- die Fristen der Verfügbarkeit.

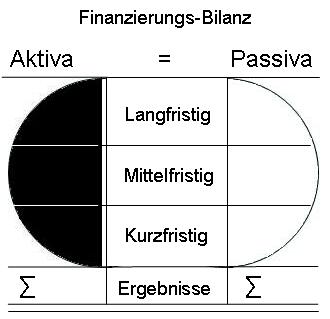

Gliederung der Finanzierungsbilanz

In den formellen Bilanzen werden Aktiva und Passiva nach den formellen Fristen gegliedert und nach den Wahlmöglichkeiten, welche die Bilanzierungsvorschriften und steuerlichen Regelungen zulassen oder vorschreiben. Diese Gliederungen machen insbesondere die Bilanzen leichter miteinander vergleichbar.

Hier werden die formellen Fristen aufgelöst und alle Vermögenskomponenten nur wie folgt gegliedert:

- Was steht weiterhin für welche Fristen zur Verfügung?

- Was wird weiterhin für welche Fristen genutzt?

- Wie stellen sich die Vermögensverhältnisse tatsächlich dar?

- Wie werden sich die Vermögensverhältnisse verändern?

Wenn den tatsächlichen Vermögensverhältnissen auch die Zahlenwerte zugeordnet werden, zeigt sich, ob die Finanzierungsverhältnisse den tatsächlichen Fristen entsprechen oder ob Entscheidungsbedarf oder Korrekturen erforderlich sind.

Finanzierungs- Bilanz:

- Finanzierungsbilanz

- langfristige Finanzierung

- mittelfristige Finanzierung

- kurzfristige Finanzierung

- Aktiva

- langfristige Aktiva

- mittelfristige Aktiva

- kurzfristige Aktiva

- Passiva

- langfristige Passiva

- mittelfristige Passiva

- kurzfristige Passiva

- Ausgleich Aktiva-Passiva

- Summe der Aktiva

- Summe der Passiva

- Ergebnisse

Empfohlene Vorarbeiten zur Finanzierungsbilanz:

- 06. Betrachtungen zum Kapital als Ganzes

- 33, Teilung in Zeit und Raum

- 34, Teilung in Dynamik und Bestand

- 08. Inventar: Teilung in Soll und Haben