Virtuelles Lebenswerk von Heinrich Keßler, Appenweier

Kontext: Vermögen - Kapital - Humankapital

Kontext: Vermögen - Kapital - Humankapital

35. Finanzierungsbilanz

Langfristigkeit

Langfristigkeit

Als "langfristig" wird in der Regel alles betrachtet, dessen Restlaufzeit (Dauer) ab dem Bewertungsstichtag noch mindestens vier Jahre beträgt. Bei der Betrachtung kommt es also an:

- auf den voraussichtlichen, geplanten oder vorgesehenen Verbleib,

- auf die voraussichtliche, geplante oder vorgesehene zweckdienliche Nutzungsdauer,

- auf die voraussichtliche, geplante, vorgesehene oder mögliche Verfügungsgewalt.

In den formellen Bilanzen sind in der Regel nicht enthalten oder nur in der Höhe des Entgeltes für den Erwerb von:

- Marken,

- Lizenzen,

- Rechten,

- Sondergenehmigungen,

- Erlaubnissen,

- Zugeständnissen,

- Nutzungsrechten,

- Ausbeuterechten,

- Kooperationsverträgen,

- Vorrechten.

Insbesondere in Familien und im Geschäftsleben können andere Zeiträume als "langfristig" gelten, wie für:

- Patente,

- Grundbesitz,

- Gebäude,

- Titel,

- Privilegien.

Mit "langfristig" werden mitunter offen oder stillschweigend verbunden:

- Eine Veräußerung kommt nicht in Frage.

- Es sind keine wesentlichen Veränderungen zu erwarten.

- Es werden erforderlichenfalls Anstrengungen unternommen, um die Langfristigkeit zu erhalten.

- Für das Langfristige besteht eine besondere Verantwortung.

- Das Langfristige soll vor der Unbill des Alltags verschont bleiben.

- Das Langfristige soll eher langfristig gestärkt oder zumindest erhalten bleiben.

- Um das Langfristige wird gekämpft, damit es im Alltag erhalten bleibt.

- Wenn das Langfristige "nicht mehr hält, was es verspricht", besteht in der Regel bereits eine schwere Krise.

- Um das Langfristige ranken sich üblicherweise die Konflikte zwischen den Generationen.

- Das Langfristige begrenzt sich nicht auf die Zahlenwerte, mit welchen es dargestellt werden kann.

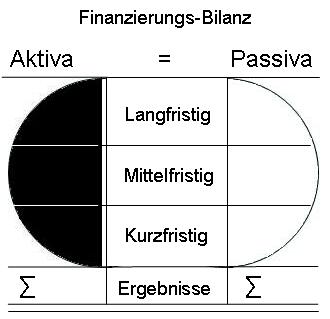

Finanzierungs- Bilanz:

- Finanzierungsbilanz

- langfristige Finanzierung

- mittelfristige Finanzierung

- kurzfristige Finanzierung

- Aktiva

- langfristige Aktiva

- mittelfristige Aktiva

- kurzfristige Aktiva

- Passiva

- langfristige Passiva

- mittelfristige Passiva

- kurzfristige Passiva

- Ausgleich Aktiva-Passiva

- Summe der Aktiva

- Summe der Passiva

- Ergebnisse

Empfohlene Vorarbeiten zur Finanzierungsbilanz:

- 06. Betrachtungen zum Kapital als Ganzes

- 33, Teilung in Zeit und Raum

- 34. Teilung in Dynamik und Bestand

- 08. Inventar: Teilung in Soll und Haben