Virtuelles Lebenswerk von Heinrich Keßler, Appenweier

Kontext: Vermögen - Kapital - Humankapital

Kontext: Vermögen - Kapital - Humankapital

37. Vermögensaufstellung - Substanzbilanz

Passiva

Passiva

Eigenkapital

Was als Eigenkapital zählt, ist frei von Rechten und Ansprüchen Dritter sowie von Lasten, Belastungen und Verpflichtungen. Das Eigenkapital ist immer nur eine angenommene Größe, auch wenn es mitunter "auf den Pfennig genau" ausgerechnet wird.

Mit dem Eigenkapital sind oftmals merkwürdige Phänomene verbunden, wie:

- Das Eigenkapital ist passiv, passiv, passiv: Es ergeben sich keinerlei Impulse daraus. Das Eigenkapital ist das Passivste aller Passiva.

- Das Eigenkapital enthält immer die Verpflichtungen gegenüber dem Eigentümer. Es werden jedoch meistens nur die Rechte über das Eigentum wahrgenommen. Nehmen die Pflichten aus dem Eigentum zu oder gar überhand, trennen sich die Eigentümer mitunter schnell von den entsprechenden Vermögenswerten.

- Das Eigenkapital ist immer nur eine Differenz wischen dem Gesamtvermögen und den Verpflichtungen. Es, das Eigenkapital, bildet sich so stillschweigend wie es verschwinden kann: Die Veränderungen sind in der Realität nicht zu beobachten: Es geschieht nichts, was eigenkapitalrelevant wäre.

Im engeren Sinne besteht das Eigenkapital häufig aus:

- dem Eigentum,

- den freien Ressourcen,

- der Gesundheit,

- der Freiheit von Beanspruchungen oder Zugriffsmöglichkeiten oder Zugriffsrechten von Dritten,

- der Freiheit zur Entscheidung über den Umgang mit den Vermögenswerten, die zu "eigen" sind.

Im Geschäftsleben werden in den Bilanzen als "Eigenkapital" ausgewiesen, was nicht durch fremde Mittel finanziert ist. Eigenkapital ist in den Wirtschaftsbilanzen also eine reine Finanzierungsgröße.

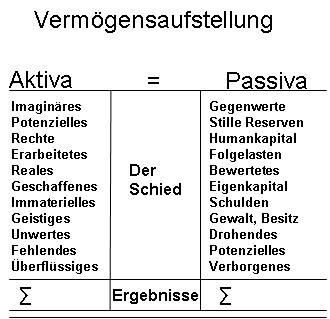

Vermögens-Aufstellung -Substanzbilanz:

37. Vermögensaufstellung -Substanzbilanz

- Vermögensaufstellung - Substanzbilanz

- Unbilanziertes Vermögen

- Aktiva

- Imaginäres- Nicht bilanzierbares Vermögen

- Potenzielles

- Rechte

- Erarbeitetes

- Reales

- Geschaffenes

- Immaterielles

- Geistiges

- Unwertes

- Fehlendes

- Überflüssiges

- Passiva

- Gegenwerte

- Stille Reserven

- Humankapital

- Folgelasten

- Bewertetes

- Eigenkapital

- Schulden

- Gewalt, Besitz

- Drohendes

- Potenzielles

- Verborgenes

- Summe des aktiven Vermögens

- Summe des passiven Vermögens

- Schied zwischen Aktiva und Passiva

- Ausgleich zwischen Aktiva und Passiva

- Ergebnisse

Empfohlene Vorarbeiten: