Virtuelles Lebenswerk von Heinrich Keßler, Appenweier

Kontext: Vermögen - Kapital - Humankapital

Kontext: Vermögen - Kapital - Humankapital

47. Prognosebilanz

Annahmen

Annahmen

Annahmen zum Kapital

Es geht um die Annahmen, Unterstellungen, Vermutungen und Zuschreibungen, die mit dem Kapital verbunden sind.

Bei den betriebswirtschaftlichen Prognosen geht es immer um Annahmen,

- dass etwas so bleibe, wie es ist,

- dass sich etwas ändern ließe oder müsse,

- dass sich etwas "verbessern" ließe, könne oder müsse,

- dass etwas Bestimmtes erreichbar sei (oder eben nicht oder nicht mehr),

- das etwas "einfacher" ginge und "optimiert" werde könne,

- dass etwas Anderes "wirtschaftlicher" wäre,

- dass etwas Bestimmtes aufgegeben werden könne,

- dass bisherige Annahmen sich bestätigen, zu korrigieren sind oder als falsch erwiesen haben,

- dass im Prognosezeitraum sich bestimmte Dinge voraussichtlich mehr ereignen würden oder werden als andere,

- dass einem etwas erspart bleiben könne.

Die Annahmen werden in der Regel "fundiert" begründet, was meistens bedeutet, dass Daten aus der Vergangenheit "in die Zukunft" projiziert werden.

Die Annahmen zum Kapital legen offen:

- was bisher nicht oder nicht ausreichend oder nicht erschlossen oder erfolgreich genutzt wurde,

- was bisher nicht oder noch nicht gelungen ist,

- welches Kalkül bisherigen Entscheidungen zu Grunde liegt und wie es aktualisiert wird,

- wofür erstmals, mehr, weniger oder keine Ressourcen eingesetzt werden sollen,

- was aufgegeben oder vermindert werden soll,

- worauf sich die Ausrichtungen konzentrieren sollen,

- wie die Sicherheit des Kapitals eingeschätzt wird,

- wie mehr Kapital zurückfließt als bereit gestellt (investiert) wird,

- wo und wofür das Kapital gebunden ist und bleibt oder bleiben soll,

- was aufgegeben und gegen andere Vermögensgegenstände getauscht werden soll, möglichst zu einem höheren Preis als die eigenen Investitionen,

- wo und wofür man nicht mehr zu tun brauche oder könne,

- wo man "ernten" kann oder "nur noch zu ernten brauche".

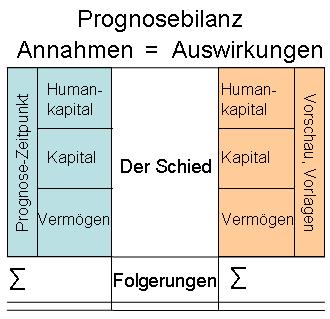

Prognosebilanz

- Prognosebilanz

- Prognose-Zeitpunkt (Start)

- Prognose - Vorschau, Vorlagen

- Annahmen

- Annahmen Humankapital

- Annahmen Kapital

- Annahmen Vermögen

- Summe der Annahmen

- Auswirkungen

- Auswirkungen Humankapital

- Auswirkungen Kapital

- Auswirkungen Vermögen

- Summe der Auswirkungen

- Ausgleich zwischen Annahmen und Auswirkungen

- Der Schied

- Die Folgerungen