Virtuelles Lebenswerk von Heinrich Keßler, Appenweier

Kontext: Vermögen - Kapital - Humankapital

Kontext: Vermögen - Kapital - Humankapital

41. Vermögensstrategie, Vermögensentwicklung

Kurzfristige Vermögensstrategie

Kurzfristige Vermögensstrategie

Kurzfristige Strategie des Kapitals

Es geht um die Verteidigung und Erhaltung des Kapitals sowie die Vermehrung "en passant".

Es geht häufig um:

- Ausschluss von Engpässen, Überbrückungskredite, Dispokredite, Wechselziehungen.

- "Flüssig sein und bleiben" für Schnäppchen.

- Sicherung des Mittelzuflusses, der im kalkulierten Zeitraum immer höher als der Mittelabfluss sein soll.

- "Wegelagerei". Erhebung von Zöllen und Gebühren.

- Verschaffung von Vorteilen durch Verzögerungen von fälligen Zahlungen,

- Verkürzungen der eigenen Leistungspflichten durch Skonto, Rabatte, Rechnungskürzungen, berechtigt oder unberechtigt.

- Ausnutzung der Machtposition durch Verlangen nach überhöhten Rabatten oder kostenlosten Zusatzleistungen.

- Nachkarten von Ansprüchen. Erhöhung der Anforderungen an die Leistungen Dritter ohne entsprechende Bezahlungen.

- Tricks und Täuschungen zum eigenen Vorteil.

- Auslobung von "günstigen Preisen" für die eigenen Produkte und Leistungen, die durch überhöhte Rabatte "korrigiert" werden (und überhöht bleiben).

Die kurzfristige Strategie des Kapitals achtet insbesondere auch auf:

- Vermeidung jeglicher Signale, die auf einen Liquiditätsengpass hinweisen könnten.

- Beschränkung der Ausgaben, die sich "rasch" wieder amortisieren.

- Beschränkung der Sonderausgaben für solche Produkte und Leistungen, für welche bereits ein höherer Preis kalkuliert wurde und die ohnehin anstehen.

- Eintreibung aller fälligen Forderungen, gegebenenfalls ohne Rücksicht auf die Situation der Schuldner.

- Aufmotzen der eigenen Produkte und Leistungen, damit sie künftig höhere Preise erzielen können.

- Rationalisierungen ("Optimierungen"), um gleichbleibende Erlöse mit geringeren Ausgaben zu erhalten.

- Luxus: sich etwas gönnen (können), auch ohne dass unmittelbar eine Amortisation erfolgen müsse, die sich "in Geld rechnen" ließe.

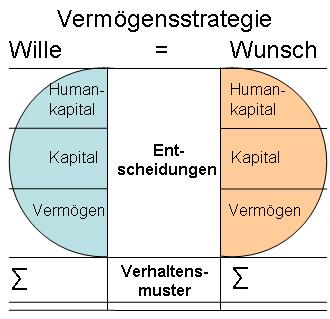

Vermögens-Strategie:

- Vermögensstrategie

- Wille

- Wille Humankapital

- Wille Kapital

- Wille Vermögen

- Summe Wille

- Wunsch

- Wünsche des Humankapitals

- Wünsche des Kapitals

- Wünsche des Vermögens

- Summe Wunsch

- Vermögensstrategie

- Grundsätzliche Strategie

- Strategie im Hier und Jetzt

- Kurzfristige Strategie

- Mittelfristige Strategie

- Langfristige Strategie

- Grundsätzliche Strategie

- Grundsätzliche Strategie des Humankapitals

- Grundsätzliche Strategie des Kapitals

- Grundsätzliche Strategie des Vermögens

- Strategie im Hier und Jetzt

- Strategie des Humankapitals im Hier und Jetzt

- Strategie des Kapitals im Hier und Jetzt

- Strategie des Vermögens im Hier und Jetzt

- Kurzfristige Strategie

- Kurzfristige Strategie des Humankapitals

- kurzfristige Strategie des Kapitals

- kurzfristige Strategie des Vermögens

- Mittelfristige Strategie

- Mittelfristige Strategie des Humankapitals

- Mittelfristige Strategie des Kapitals

- Mittelfristige Strategie des Vermögens

- Langfristige Strategie

- Langfristige Strategie des Humankapitals

- Langfristige Strategie des Kapitals

- Langfristige Strategie des Vermögens

- Summe Wille

- Summe Wunsch

- Ausgleich zwischen Wille und Wunsch

- Die Entscheidungen als Schied zwischen Wille und Wunsch

- Verhaltensmuster